Anglie: Nízké úroky a přehřívající se nemovitosti

Přibližně do roku 2012 ceny britských nemovitostí znatelně rostly převážně v prosperujících centrálních londýnských čtvrtích. Jinde napříč Velkou Británií byl trh strnulý, jak klesající reálné mzdy, ekonomická nejistota a vzpomínky na padající ceny nemovitostí v době krize omezily posedlost touto třídou aktiv.

Ceny nemovitostí a napětí mezi konzervativci a liberálními demokraty

Kris Hopkins, ministr pro bydlení a politik britské Konzervativní strany konstatuje, že rostoucí ceny domů jsou dobrou věcí. Vysvětluje to takto: „Koupil jsem dům a očekávám rostoucí hodnotu a jsem si jistý, že vy také.“

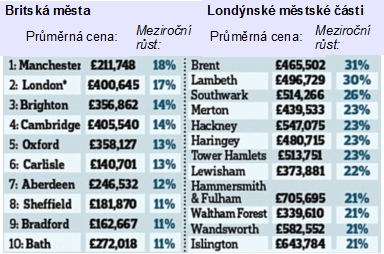

Liberální demokrat Vince Cable s tím ale nesouhlasí a tvrdí, že pro bydlící vlastníky, kteří splatili svou hypotéku, je růst cen jen zvýšením jejich papírového nebo reálného majetku. Pro mladé rodiny, které se snaží dostat na trh s bydlením, to znamená, že si to nemohou dovolit, a to je velmi špatné. Pan Cable vyjádřil své zděšení z výsledků průzkumu stavební spořitelny Nationwide Building Society, která zjistila, že rozdíl ceny domu mezi Londýnem a zbytkem země je největší od začátku měření v roce 1970. Ceny v Londýně v roce 2013 vzrostly o 18 procent na v průměru na 363 tisíc liber. Průměr ve zbytku Spojeného království je 178 tis. liber, což představuje nárůst o 9,2 procent.

Obr. 1: Ceny domů ve Velké Británii rostly v roce 2013 dvouciferným tempem a v Londýně obzvláště

Zdroj: dailymail.co.uk

REKLAMA

Politik Vince Cable se domnívá, že země nyní čelí jiné – a možná ještě horší – krizi na trhu s bydlením. Cable říká, že zatímco minule bylo problémem nadměrné hypoteční úvěrování, tentokrát má být problémem nedostatek bytové výstavby. Poselství ve vztahu k řešení problému odpovídá tomu, co jeho voliči, kteří chtějí na žebříčku bydlení pokročit, slyšet: „Musíme vybudovat mnoho dalších domů – to a pouze to, že je řešením našeho problému bydlení.“

Obr. 2: Situace na britském realitním trhu pohledem mediálních titulků z dubna 2014.

Úřad centrální banky Aneb přiměřená a odstupňovaná opatření

Hlavní ekonom Bank of England pro britský deník The Economist ve vztahu k rostoucím cenám nemovitostí řekl, že trh s britským bydlením je jako jídlo v mikrovlnné troubě. To se může „obrátit z vlažného na rozpálené do několika málo ekonomických sekund“.

Od krize ovšem banka získala nové nástroje pro kontrolu teploty na trhu. Nyní, jak teplota stoupá, může začít jejich testování. Nově bude snahou úřadu centrální banky zkoumat odolnost bank k šoku na trhu s bydlením v okamžiku případného růstu úrokových sazeb. Banky a stavební spořitelny je nutné zavázat k provádění přísných zátěžových testů, aby se včas odhalily možné potíže.

Od dubna budou muset britské banky nově kontrolovat, zda žadatelé mají dostatek volné hotovosti, aby se vyrovnali s tím, kdyby vzrostly úrokové sazby. Hovoří se o zátěžových testech prověřujících samotné hypoteční úvěry za použití scénářů, předpokládajících, že úrokové sazby prudce vzrostou, zatímco ceny nemovitostí budou klesat. Mělo by to být varováním před nabízením nejriskantnějších druhů hypoték.

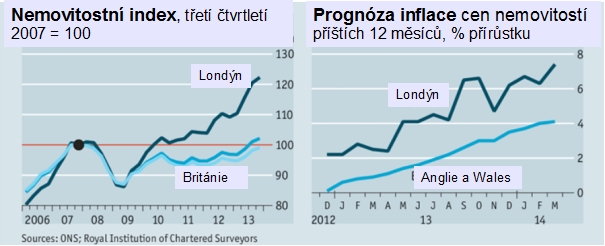

Obr. 3: Do roku 2013 rostly nominální ceny nemovitostí v Londýně, kde jsou ceny o 18 procent vyšší, než byl předchozí vrchol. V roce 2013 začaly ceny růst napříč celou Británií

Zdroj: Property prices are rising swiftly. The Bank of England may intervene, duben 2014, economist.com

Úředníci zodpovědní za makroobezřetnostní dohled jsou vzhledem k překotnému růstu cen nemovitostí opatrní a hovoří o hrozbách pro finanční stabilitu. V lednu Mark Carney, guvernér úřadu britské centrální banky (BoE), varoval ve vztahu k nebezpečí „extrapolačního očekávání“- každý spěchá koupit na základě předpokladu, že ceny budou i nadále nárůst. Na straně druhé ale guvernér brzdí očekávání, že by úrokové sazby měly začít brzy růst. Oživení ekonomiky je prý zatím nevyvážené a nezajištěné a nelze riskovat, aby předčasné zvýšení sazeb hospodářský růst narušilo.

Bank of England ponechává úrokové sazby beze změny na rekordně nízkých úrovních – v duchu politiky „inflace je nyní pod cílem“. Centrální banka prohlásila, že k riziku přehřátí trhu s nemovitostmi je „ostražitá“, a že má v plánu se s tím vyrovnat. Pokud by hrozilo, že ceny se vymknou kontrole, může dojít k naplnění snahy omezit poskytování hypoték.

Závěr

Britští politici doufají, že rostoucí ceny domů ovlivní voliče před volbami a v návaznosti na to upravují svou rétoriku. Ze strany dohledových orgánů a regulátorů zaznívá, že je nutné zachovat obezřetnost, aby byla zachována odolnost vůči vznikající zranitelnosti a nadále pozorně sledovat podmínky.

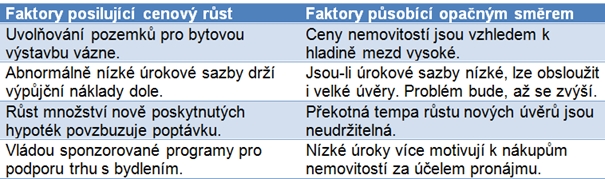

V médiích vystupující analytici vyslovují důvěru v úřad centrální banky, který disponuje nástroji, které lze pro řešení inflace cen nemovitostí nasadit. Média zaplavily popisy faktorů, jejichž důsledkem je růst cen nemovitostí. Faktory působící v opačném směru jsou ale opomínány. Na skutečnost, že anglický trh s nemovitostmi může být přehřátý pod vlivem experimentu nízkých úrokových sazeb a mantry cílování inflace, poukazováno není.

Obr. 4: I když v britských médiích jsou aktuálně zdůrazňovány faktory způsobující růst cen nemovitostí, je nutné nezapomínat také na existenci faktorů opačných.

![]()

Vstoupit do diskuze

0 komentářů