Blíží se vám refinancování hypotéky? Čekejte hypotečního makléře

Vrátíte se z práce domů a v poštovní schránce naleznete dopis s nabídkou: Zařídíme vám refinancování hypotéky. Zrovna vám je nabídka vhod. Vždyť hypotéku máte již tři roky a blíží se vám konec fixace úrokové sazby. To je náhoda, pomyslíte si. Jenže o žádnou náhodu se nejedná. Jde o velmi dobře cílený marketing.

Jak se může hypoteční makléř, se kterým jste nikdy nepřišli do styku, dozvědět, že se blíží konec fixace úrokové sazby vaší hypotéky? Mohl ji dostat od vašeho hypotečního zprostředkovatele, který vám hypotéku sjednal? Nebo snad dokonce přímo od banky? Ne. Jednoduše si ji koupil.

Koupit lze téměř cokoli. Informace nevyjímaje. A nemusí se jednat o špionáž z cyklu Jamese Bonda nebo Edwarda Snowdena. Po hypotečním makléři, který si koupí informace o potenciálních klientech, ani po společnosti, která mu je prodá, nepůjde ani KGB ani NSA. Vše je zcela legální.

Nejen na českém trhu jsou společnosti, které se zabývají sběrem dat a jejich prodejem – a zpravidla legálním. V případě dat pro hypoteční makléře vycházejí z informací z katastru nemovitostí, které jsou sice veřejně dostupné zdarma, ovšem jejich zpracování je poměrně pracné.

Obrázek 1: Informace o jednotce

REKLAMA

Zdroj: Katastr nemovitostí

V informacích o jednotce (pozemku, stavbě) je uvedeno, zda je omezeno vlastnické právo a jakým způsobem. V ilustrativním příkladu (Obrázek 1) se jedná o zástavní právo smluvní, které pravděpodobně souvisí s hypotečním úvěrem – ale nemusí. Navíc nelze ani zjistit, kdy bylo zástavní právo vloženo.

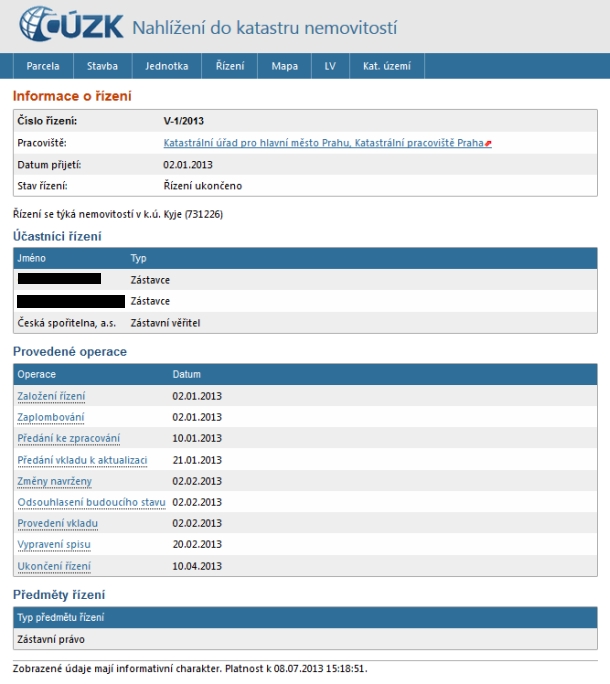

Širší data poskytují informace o řízení. Kromě typu předmětu řízení (hledáme „zástavní právo“) jsou uvedeny veškeré úkony od zahájení řízení po jeho ukončení. Nechybí ani zástavce (zástavci) a zástavní věřitel.

Obrázek 2: Informace o řízení

REKLAMA

Zdroj: Katastr nemovitostí

Je-li zástavním věřitelem banka, jedná se o zástavní právo vložené v souvislosti s hypotečním úvěrem. Podle data zahájení a ukončení řízení lze dovodit, kdy by řádově mohla končit fixace úrokové sazby. Historicky jsou nejčastější tří a pětileté fixace, tudíž aktuálně má smysl zaměřit se na řízení přibližně dva a půl a čtyři a půl roku stará, což výběr poměrně dobře zužuje.

Informace o řízení je ale dostupná pouze na základě čísla řízení v příslušném roce, což je informace, kterou hypoteční makléř nemá. Musí tedy zkoušet náhodná čísla řízení – a nebo si data koupit od specializované společnosti.

A co klient?

Hypoteční zprostředkovatel si koupí databázi klientů na míru odpovídající jeho potřebám. Pak mu již stačí jen klienty kontaktovat. Ale co může dělat potenciální klient? Může se bránit?

Získání databáze je jedna část, druhou je doručení obchodní nabídky. Zabránit tvorbě a prodeji databází sestavených z veřejných údajů zabránit nemůže, jejich využití již lépe. Pro vyfiltrování nevyžádané korespondence alespoň v podobě letáků a reklamních sdělení by mělo postačovat vylepení informace o nevhazování letáků do schránky, u telefonických kontaktů lze zakázat telemarketing u telefonního operátora.

Jistě, i pak může obchodní nabídka poštou přijít, stejně tak hypoteční makléř může potenciálnímu klientovi zatelefonovat. Konečné rozhodnutí o využití či nevyužití jeho služeb je ale vždy na klientovi. Navíc včasné řešení refinancování či vyjednávání se současnou hypoteční bankou může ušetřit nemálo starostí i peněz právě jemu.

![]()

Vstoupit do diskuze

0 komentářů