Bude budoucnost úrokových sazeb podobná minulosti?

Opačně tato souvislost příliš neplatí, když ČNB v roce 2009 snížila sazby, teprve v roce 2010 začaly klesat i tržní hypoteční sazby. Soudobá měnová politika vstupuje do neznámých vod nulových úrokových sazeb, tedy do stavu experimentů, jako jsou záporné měnově-politické sazby. Prakticky to znamená, že vývoj v minulosti není zárukou vývoje budoucího, v prostředí politiky nulových úrokových sazeb se mohou hypoteční sazby držet setrvale nízko.

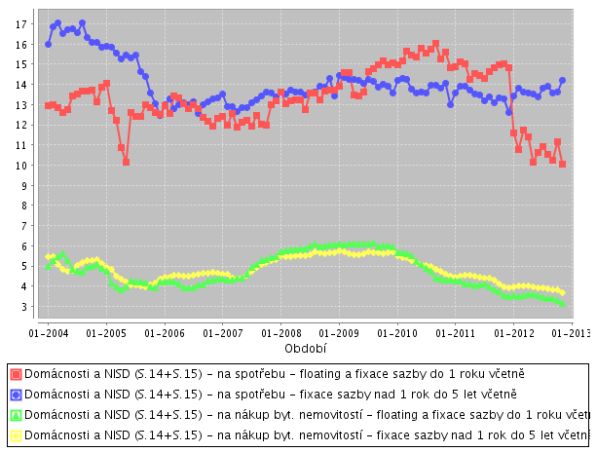

Novinové titulky jsou plné oznámení, že úrokové sazby jsou na rekordně nízkých úrovních. V Grafu 1 vidíme, jak se úrokové sazby retailových úvěrů z pohledu bankovních statistik vyvíjely v poslední dekádě. Je zřejmé, že se úrokové sazby spotřebitelských úvěrů dlouhodobě pohybují na úrovni 13%, zatímco úrokové sazby hypoték někde kolem 4,5%.

Graf 1: Úrokové sazby nových korunových úvěrů poskytnutých bankami domácnostem v ČR (% p. a.), ZDROJ: databáze ČNB

Proč jsou spotřebitelské úvěry dražší, než úvěry hypoteční? V případě hypotéky se půjčují relativně vysoké sumy, výdělek hravě pokrývá náklady. Riziková přirážka vzhledem k zajištění a zástavnímu právu nemusí být tak velká jako v případě spotřebitelského úvěru. V případě spotřebitelského úvěru jsou v porovnání s hypotékami půjčovány menší sumy, výdělek procentuálně odvozený od půjčené sumy je tedy menší. S půjčkou související administrativa a správa musí být zaplacena, riziko je větší, rezerva na pokrytí nákladů případného nesplácení musí být vytvořena – zde jsou některé z důvodů pro to, aby spotřebitelský úvěr byl dražší.

Plovoucí nebo pevná úroková sazba? V reklamě oznamovaná šokujícím způsobem nízká úroková sazba bývá doplněna hvězdičkou a poznámkou, že se jedná o úrokovou sazbu plovoucí. Pohledem do grafu 1 zjistíme, že v uplynulé dekádě byla v různých obdobích více čí méně výhodná variabilní sazba nebo krátkodobá fixace úrokové sazby do jednoho roku. V roce 2012 byl zřetelný pokles variabilní úrokové sazby spotřebitelských úvěrů, ta spadla na hodnotu kolem 10,5%. V případě hypotečních úvěrů od poloviny roku 2010 byla úroková sazba úvěrů s plovoucí sazbou o nějaké to procento nižší.

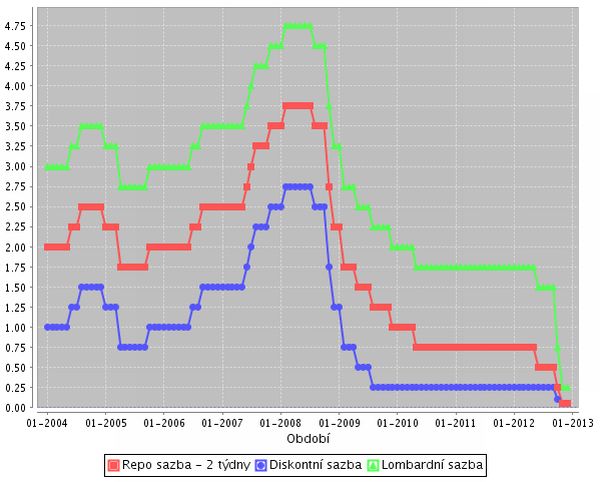

Jak úrokové sazby ovlivňují úrokové sazby vyhlašované ČNB? Úřad centrální banky uskutečňuje svou měnovou politiku, podobně jako vláda uskutečňuje politiku fiskální. Zatímco vláda v rámci uplatňování fiskální politiky vybírá daně a získané peníze přerozděluje nebo hradí náklady vznikající například provozem veřejných institucí, úřad centrální banky v rámci politiky měnové spravuje měnu. Správa měny probíhá mimo jiné vyhlašováním měnově-politických úrokových sazeb, viz Graf 2.

| Vyhlašované měnově-politické úrokové sazby jsou tři |

| Diskontní sazba říká, za kolik si u úřadu centrální banky mohou prostředky uložit obchodní banky. Další sazbou je repo sazba, prostřednictvím které může úřad centrální banky motivovat nebo demotivovat obchodní banky k tomu, aby si na dva týdny uložily nebo neuložily peníze. Pokud repo sazba roste, roste motivace obchodní banky uložit si více peněz – centrální banka „stahuje“ peníze (přebytečnou likviditu). Třetí sazbou je sazba lombardní, je to sazba, která motivuje obchodní banky, aby si od ČNB půjčovali peníze – centrální banka „tiskne“ peníze (dodává likviditu). |

Graf. 2: Oficiální úrokové sazby ČNB

ZDROJ: databáze ČNB

Porovnáním vývoje vyhlašovaných úrokových sazeb ČNB s účtovanými sazbami tržních úvěrů na bydlení lze vyhodnocovat dopady změn úředních sazeb. V grafu 2 vidíme, že v polovině roku 2007 úředně vyhlašované úrokové sazby rostly nahoru. Pohledem na graf 1 vidíme, že v této době povyskočily i sazby hypoték. Variabilní a krátkodobá sazba hypotéky se pak až do doku 2010 pohybovala výše, než sazba fixovaná na dobu delší než jeden rok. I když ČNB v roce 2009 snížila sazby, teprve v roce 2010 začaly klesat i tržní sazby hypoték. Obecně lze říci, že se růst vyhlašované sazby odrazil jak ve variabilní, tak fixované sazbě. V případě spotřebních úvěrů taková zřejmá vazba není. Do budoucna ovšem muže být všechno jinak.

Z grafu 2 je zřejmé, že na konci roku 2012 vstoupila měnová politika ČNB do politiky nulových úrokových sazeb (ZIRP – zero invest rates policy). ZIRP představuje stav, kdy úřad centrální banky ztrácí možnost ještě více uvolňovat měnovou politiku prostřednictvím změn úrokových sazeb – tedy alespoň teoreticky. V životě platí, že šedá je praxe a zelený je strom života. Stejně to platí i měnové politice, co bylo před sto lety nemožné je dnes běžnou praxí. Oficiální úrokové sazby vyhlašované úřadem centrální banky mohou být i negativní, i když to (alespoň prozatím) není běžnou praxí.

V roce 2012 v Dánsku v rámci boje proti přílivu zahraničního kapitálu hledajícího bezpečné útočiště snížili jednu z jejich oficiálních úrokových sazeb na –0,2 procenta. Má jít o bitvu o udržení konkurenceschopnosti a vyvarování se bublinám na trzích aktiv. Významným důvodem je snaha měnové fixace dánské koruny na euro – dánská koruna nevytváří vůči euru měnová rizika a nabízí levnou ochranu proti rozpadu jednotné měny.

Graf 3: Oficiální sazby dánské centrální banky v období politiky nízkých úrokových sazeb a experiment negativních měnově-politických úrokových sazeb

Ekonomický dopad negativních úrokových sazeb je do značné míry neznámý, přechod do záporných hodnot je pozorně sledován centrálními bankami po celém světě. Obchodní banky musí v tomto režimu platit centrální bance, aby dohlížela na jejich peníze, úrokové sazby pod nulou ukládají náklady na bankovní systém. Přebytečná likvidita je „trestána“. Je otázkou, zda tyto náklady budou hrazeny zvýšením poplatků nebo zvýšením marží z poskytovaných úvěrů. Dánské obchodní banky nabízejí pro běžné účty stále nulu, negativní úrokové sazby klienti zatím nepocítili. Vzhledem k experimentální měnové politice, která nastoupila napříč světem, lze budoucí vývoj úrokových sazeb odhadovat jen těžce. Pokud převládne a přetrvá politika nulových úrokových sazeb, lze předpokládat, že úrokové sazby zůstanou setrvale nízké. Budoucnost hypotečních úrokových sazeb tedy bude pravděpodobně jiná, než byl minulý vývoj.

![]()

Vstoupit do diskuze

1 komentář