ČNB: Úroky na dně a snad i růst cen nemovitostí

Nedávno publikovaná Zpráva o inflaci se snaží na trh s nemovitostmi vnést optimismus. Meziročně ale rostly ceny nabídkové, tedy ty inzerované, u cen realizovaných obchodů zvýšení tak jednoznačné není. Optimista by situaci popsal tak, že ceny se už odrážejí ode dna, pesimista by to komentoval tak, že nějaké to procento v reálném vyjádření nehraje žádnou roli. Jaká bude realita, ukáže až čas.

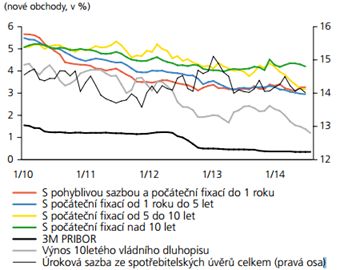

Úroková sazba z úvěrů na bydlení na historickém minimu

V letošním roce nejvýrazněji klesala dlouhodobá sazba pro fixaci od pěti do deseti let. Tato skutečnost se projevovala zvýšením zájmu o tyto úvěry. Podíl úvěrů s fixací od jednoho roku do pěti let se snížil na asi 70 % všech úvěrů na bydlení. Zde se sazba pohybovala kolem úrovně 3 %. Ve třetím čtvrtletí 2014 rovněž pokračoval pokles úrokových swapových obchodů (IRS) a výnosů dluhopisů s delší splatností (0,1 až 0,4 procentního bodu podle splatností). Swapové sazby i výnosy dluhopisů se napříč splatnostmi nacházejí na historicky nejnižších úrovních.

Obrázek 1: Úrokové sazby úvěrů poskytovaných domácnostem

Zdroj: ČNB, Zpráva o inflaci IV 2014

Pokles úrokových sazeb možná zohledňuje obavy ze zpomalení hospodářského růstu. Zpomalení na globální úrovni mohou naznačovat jak předstihové indikátory, tak makroekonomické ukazatele. Do vývoje se také odráží nekonvenční použití nástrojů měnové politiky, které mají podpořit úvěrovou aktivitu v prostředí hrozící deflace. Na pokles zahraničních sazeb by také mohla působit geopolitická rizika, která zvyšují poptávku po bezpečnějších aktivech.

REKLAMA

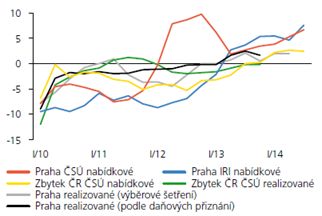

Nabídkové ceny rostou, zatímco ceny realizační stagnují

Zpráva o inflaci IV 2014, vydaná úřadem ČNB, odhalila, že ve třetím čtvrtletí 2014 pokračoval růst nabídkových cen starších bytů. Nabídkovými cenami se rozumí ceny nabídek prodeje nemovitostí v realitních kancelářích. Optimismus podle diskutované zprávy přinášejí i ceny realizační – „oživení trhu nemovitostí naznačuje i vývoj realizovaných cen bytů z výběrového šetření ČSÚ za druhé čtvrtletí 2014, podle kterého se ceny meziročně zvýšily o 2 % jak v Praze, tak mimo Prahu.“

Obrázek 2: Nabídkové a realizované ceny bytů (meziroční změny v %). Zpráva o inflaci graf komentuje „pokračoval růst cen nemovitostí jak v Praze, tak i ve zbytku ČR“

Data o nabídkových cenách publikuje Český statistický úřad (ČSÚ) a Institut regionálních informací (IRI).

Zdroj: ČNB, Zpráva o inflaci IV 2014

REKLAMA

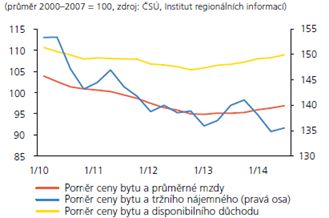

Poměrové ukazatele udržitelnosti cen nemovitostí

Zpráva o inflaci používá tři typy poměrových ukazatelů udržitelnosti, respektive dostupnosti cen nemovitostí:

- Poměr ceny bytu a průměrné mzdy (ukazatel price-to-wage) udává podíl ceny bytu a roční průměrné mzdy. Index je vypočten z realizačních cen nemovitostí, ale nejnovější údaje jsou odhadnuty z cen nabídkových. Čím vyšší hodnota ukazatele, tím větší riziko nadhodnocení cen bytů (a tím menší dostupnost vlastního bydlení).

- Poměr ceny bytu a disponibilního důchodu (price-to-disposable income) charakterizuje podíl ceny bytu a součtu ročního disponibilního důchodu. I zde je index vypočten z realizačních cen nemovitostí a nejnovější údaje odhadnuty z cen nabídkových. Čím vyšší hodnota ukazatele, tím větší je riziko nadhodnocení cen bytů.

- Poměr ceny bytu a tržního nájemného (price-to-rent) lze považovat za ukazatel udržitelnosti cen bytů, udávající podíl ceny bytu a ročního nájemného. Čím vyšší hodnota ukazatele, tím větší riziko nadhodnocení cen. Ukazatel je počítán z nabídkového nájemného a nabídkových cen bytů dle údajů Insitutu regionálních informací.

Zpráva o inflaci ovšem neprezentuje přímo aktuální či historické hodnoty ukazatelů, ale vztahuje je ke srovnávací základně. Touto srovnávací laťkou je sedmiletý průměr období mezi rokem 2000 až 2007. Z následujícího grafu vyplývá, že poměr ceny a disponibilního důchodu setrvává nad průměrem srovnávacího období, zatímco poměr ceny a mzdy vůči srovnávacímu období poklesl. Poměr ceny a tržního nájemného setrvale udržuje, vzhledem k průměru srovnávacího období (2000 až 2007), sestupný trend. Poměr ceny bytu a průměrné mzdy se v porovnání s průměrem předchozích období mírně vzrostl, ale zůstává pod tímto průměrem. Vývoj poměru ceny bytu a tržního nájemného je v rámci regionů rozrůzněný.

Obrázek 3: Ukazatele udržitelnosti cen bytů v porovnání s průměrem předchozích období

Zdroj: ČNB, Zpráva o inflaci IV 2014

REKLAMA

Podle doprovodného komentáře Zprávy nemají ukazatele udržitelnosti cen bydlení, podobně tak jako ostatní metody, indikovat „výraznější nadhodnocení cen nemovitostí“.

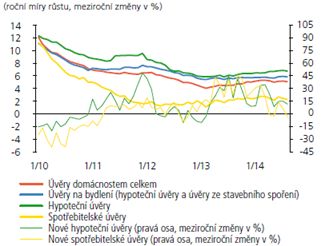

Počet nových hypoték se i přes nízké sazby závratně nezvyšuje

Roční míra růstu úvěrů domácnostem v srpnu 2014 dosáhla hodnoty 5 %. V níže uvedeném grafu je zachycen vývoj úvěrů na bydlení. Z grafu je zřejmé, že i přes historicky rekordní pokles hypotečních úrokových sazeb se počet nových hypoték závratně nezvyšuje.

Obrázek 4: Roční míra růstu úvěrů domácnostem

Zdroj: ČNB, Zpráva o inflaci IV 2014

Dle zjištění Šetření úvěrových podmínek bank poptávka domácností po úvěrech na bydlení v průběhu letošního roku (alespoň z pohledu bank zahrnutých do šetření) kolísala. Pro první čtvrtletí byl charakteristický pokles poptávky, vysvětlovaný je právní nejistotou vyplývající z nabytí účinnosti nového občanského zákoníku a katastrálního zákona. Ve druhém čtvrtletí pak poptávka vzrostla, ale ve čtvrtém čtvrtletí dle informací ze strukturovaného dotazování opět oslabila.

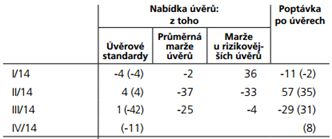

Tabulka 1: Změny úvěrových podmínek bank v oblasti úvěrů na bydlení. Průměrná marže úvěrů klesá a některé banky očekávají uvolnění úvěrových standardů.

Poznámka: Kladné hodnoty uvádějí čistý procentní rozdíl mezi podílem úvěrů poskytovaných bankami, které uvedly zpřísnění úvěrových standardů (případně zvýšení poptávky). Záporné hodnoty uvádějí procentní podíl úvěrů bank, které uvedly uvolnění standardů (případně snížení poptávky). V závorkách je uvedeno očekávání bank pro dané období v předchozím čtvrtletí.

Zdroj: ČNB, Zpráva o inflaci IV 2014

![]()

Vstoupit do diskuze

0 komentářů