Zvažování finančního přínosu

Občas používané tvrzení říká, že když si usazená rodina vezme hypotéku, může se těšit na to, že až ji splatí, může bydlet levněji. V důchodu to pak prý umožní bydlet ve vlastním a splaceném, přinese to hmatatelné úspory za nájem.

Jenže už se moc nehovoří o souvisejících rizicích. Nemovitost se může ukázat jako neobyvatelná, může se stát neštěstí a rodinný rozpočet třeba nebude schopen obsluhovat dluhy.

Podobně se říká, že když platíte nájem, vyhazujete peníze z okna, zatímco když máte hypotéku, bydlíte ve svém. Ve skutečnosti v případě hypotéky sice neplatíte nájem za „půjčení“ bytu, ale platíte bance úroky za půjčení peněz.

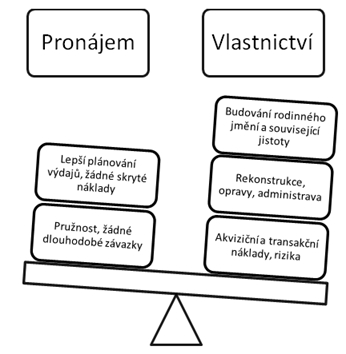

Obr. 1: Zvažování, zda bydlet v nájmu nebo ve vlastním, je vhodné zvažovat. Na jedné straně stojí faktory hovořící pro nájemní bydlení, na straně výhody vlastníků.

Chce to prostě přemýšlet, uvažovat a počítat. Možná bydlíte ve výhodném nájmu, v příměstské lokalitě mimo centrum, možná platíte takové měsíční nájemné, že se vám vyplatí bydlet zde a investovat do něčeho jiného než do vlastního bydlení.

Do hry vstupují finanční i nefinanční náklady a faktory, spojené s dojížděním, bydlením s prarodiči a tak dále. I když jsou měsíční náklady na nájem nižší než náklady na nákup, je zapotřebí uvážit dlouhodobé finanční aspekty a finanční situaci rodiny. Zastánci nákupu jako výhodu uvádějí schopnost budovat vlastní kapitál a získat daňové úlevy jako pádné důvody ke koupi. I když je zapotřebí tyto argumenty vzít v potaz, je nutné uvažovat i rizika.

REKLAMA

Finanční výhodnost koupě bytu na hypotéku, nebo naopak nájmu je dána porovnáním výše čistého nájemného s uživatelskými náklady na vlastnické bydlení – splátkami hypotéky a prostředky nutnými na opravy a údržbu.

Kde vyjde levněji nájem a kde hypotéka?

Když Hospodářské noviny v roce 2010 ve vybraných českých městech porovnaly výhodnost investice do vlastního bytu s variantou nájemního bydlení v bytě srovnatelné velikosti a polohy, z hlediska finančního porovnání bylo ve většině měst výhodnější bydlení v nájmu. Cílem bylo srovnat uživatelské náklady vlastnického bydlení s výší čistého nájemného, po odečtu všech poplatků a případného příspěvku na bydlení.

Náklady na vlastnictví zahrnují odhad všech přímých a nepřímých nákladů spojených s aktivem nebo akvizicí během celého životního cyklu. Polopatisticky řečeno jde tedy všechny peníze, které bude muset vlastník zaplatit. Sečteny byly finanční přínosy i výdaje spojené s vlastním bydlením.

Uživatelské náklady vlastnického bydlení na rok se v porovnání rozdělily na 12 měsíců a pak se srovnaly s výší čistého měsíčního nájemného. Alternativou k vlastnictvím byl pronájem, kdy jsou placeny pravidelné (obvykle měsíční) výdaje během vymezeného časového období. Alternativa, která vyšla nižší, byla v porovnání označena za výhodnější.

Závěrem bylo, že se nájem vyplatí v Praze, Plzni, Hradci Králové, Brně a Ostravě. Naopak bydlení ve vlastním mělo být upřednostněno v Olomouci a Jihlavě.

REKLAMA

Pro výpočet byly uvažovány byty obdobného standardu stejné výměry, ve srovnatelné lokalitě. Důležité je zmínit, že pro kalkulaci byla použita 100procentní hypotéka s úrokovou sazbou sedm procent, zafixovaná na 20 let, s očekáváním budoucího růstu úrokových sazeb. Zahrnuto bylo také zhodnocení ceny nemovitosti o jedno procento ročně.

Dnes v roce 2014 již zpětným pohledem můžeme poukázat, že se předpoklady těchto kalkulací příliš nenaplnily. Není to chybou autorů, ale nutnou nepřesností a nejistotou takových výpočtů. Jakékoli výpočty a on-line kalkulačky, které se snaží vyhodnotit finanční aspekty výhodnosti bydlení ve vlastním, se budou potýkat s nejistými předpoklady a odhady. Problémem je, že se musí odhadnout hodnoty proměnných, jako je roční míra zhodnocení, úrokové náklady atd., a to pro celou řadu let, což je v podstatě nemožné. Předpoklady použití k výpočtu výsledek značně ovlivňují.

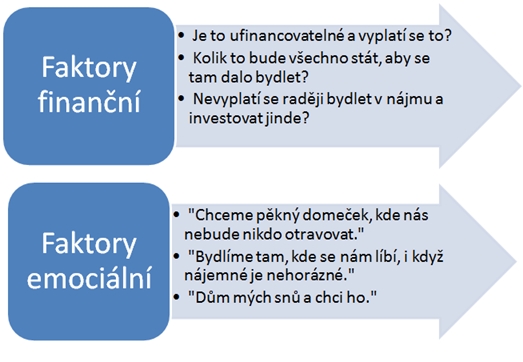

Nefinanční pohled na věc

Poté, co jste zvážili finanční problémy, je na čase prozkoumat nefinanční záležitosti. Možná právě v této oblasti je více obtížně uchopitelných faktorů, které je nutné vzít v úvahu.

Nemovitosti sloužící jako hlavní bydliště jsou z pohledu majetkové portfolia všeobecně považovány za nejvíce přínosný a užitečný majetek. Rodina totiž vlastní cosi, co slouží přímo k uspokojování základních potřeb. Při rozhodování zda si místo k životu koupit nebo pronajmout, spatřují světlo světa dvě kategorie uvažovaných faktorů.

Na jedné straně stojí finanční aspekty rozhodnutí, na straně druhé existuje soubor osobních a emocionální faktorů, které jsou sice více neuchopitelné, ale hrají důležitou roli. Je to tak trochu i otázka pohledu na svět. Někdo by nevyužívané rodinné sídlo nikdy neprodal, i když je třeba znalý skutečnosti, že uvolněný kapitál mohl investovat způsobem poskytujícím pravidelný příjem.

REKLAMA

Obr. 2: Rozhodování o způsobu bydlení ovlivňují i emoce a jedinečná životní situace těch, kdo se rozhodují. Jedinečný závěr, zda se vyplatí bydlet v nájmu nebo ve vlastním, tedy neexistuje.

Při uvažování všech faktorů je nakonec těžké jednoznačně říci, jestli je nájem lepší než hypotéka. Pro někoho je představa rizika natolik tížívá, že zadlužení už předem odmítne, jakkoliv bude finanční výhodnost hovořit pro zadlužení se. Stačí úvaha, že člověk se na třicet let zadluží a zaváže k nemalým splátkám, a stačí nějaký nečekaný problém, který dopadne na rodinné finance, a už na dveře klepe exekutor: „I když jsou nájmy vysoké, v situaci když vás vyhodí, jste sice skoro pod mostem, ale aspoň bez dluhů.“

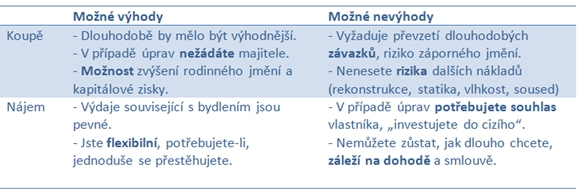

Pro a proti bydlení ve vlastním

Platby uskutečněné v průběhu prvních několika let na hypotéku jdou především na splácení úroků z úvěru – nevyplatí se tedy kupovat na krátkou dobu. Pokud budete nemovitost využívat jen pár let, může být výsledkem malé, žádné nebo i záporné vlastní jmění. Po odečtení nákladů na prodej lze skončit s prodělkem.

Někdo chce zakotvit, jiný chce být mobilní, rád se stěhuje a jen kvůli tomu je pro něj lepší nájem. Bydlení v nájmu, podobně jako bydlení ve vlastním, s sebou nese výhody i nevýhody.

Tab. 1: Některé výhody a nevýhody bydlení ve vlastním a bydlení v nájmu.

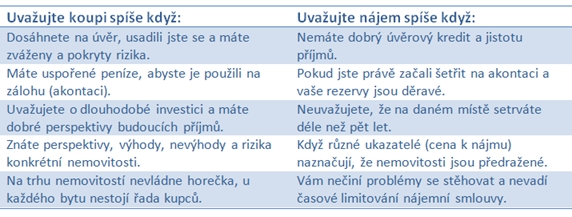

První kroky při úvahách zda koupit nebo pronajmout

Stačí uvážit své úspory a svůj příjem a člověk hned vidí, jak na tom je – jestli si může bydlení ve vlastním vůbec dovolit. Realitou je, že nikoliv každý na hypotéku vůbec dosáhne. Asi prvním nezbytným krokem diskutovaného rozhodování je tak zjištění, zda je „koupě vlastního“ vůbec proveditelná.

Výchozí otázkou je schopnost složit zálohu, obvykle kolem 20 % kupní ceny a zaplatit související náklady, které mohou činit dalších 5 % z kupní ceny. Nestačí mít jen na zálohu, také to chce mít dostatečný měsíční příjem, aby byly pokryty jak splátky hypotéky, tak životní náklady rodiny. Pojištění rizik je kapitolou samo o sobě.

Nastupuje další nespočet faktorů. Pokud někde plánuje dlouhodobě bydlet na ve stejném bytě, může být výhodnější vlastní bydlení. Nájemní byt bude výhodný pro nevyhraněné, pro střednědobou dobu bydlení v dané lokalitě, místě. Pokud zde potřebujeme bydlet jen několik dní v roce, nejvýhodnější bude využít služeb penzionu nebo hotelu.

Tab. 2: Některé úvahy vedoucí k upřednostnění koupě nebo nájmu.

![]()

Vstoupit do diskuze

0 komentářů