Úrokové sazby nevyzpytatelně kolísají

V různých dobách jsou u různých měn různé úrokové sazby, aktuální časová struktura úrokových sazeb nevyzpytatelně kolísá. Informaci o časové struktuře úrokových sazeb, odrážejících nabídku a poptávku po dluhopisech s různou splatností, poskytují výnosové křivky. Úrokové sazby té které měny jsou ovlivňovány celou řadou faktorů, a nikdy nelze říci, kterým směrem se vydají. Nevíme, zda budou stoupat nebo klesat, jediné co víme, je, že budou kolísat. A také víme, že ten, kdo si úrokovou sazbu u své hypotéky zafixuje, si kupuje jistotu pevně předurčených splátek po dobu fixačního období.

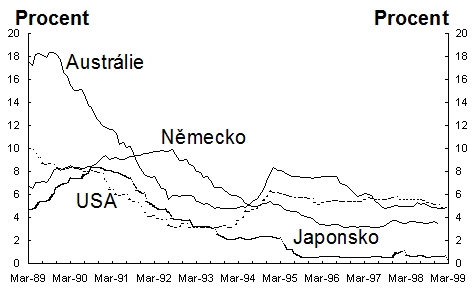

Obrázek 1: Chování úrokových sazeb je nevyzpytatelné, sazby kolísají, a čas od času díky vlivu rizikové a inflační přirážky vystřelí. Zdroj: http://www.treasury.gov.au/documents/196/images/round7a.gif

Zdroj: http://www.treasury.gov.au/documents/196/images/round7a.gif

Jak investice do dluhopisů ovlivňují úrokové sazby

Zvýší-li se celkové množství peněz, lidé nebo podniky, do jejichž rukou se tyto peníze dostaly, budou mít více peněz. Ten, komu nějaké peníze přebývají, může mít různé záměry pro využití přebytků. Někdo může vyrovnat dřívější dluhy, jiný může přebytečné peníze držet v likvidní pohotové podobě pro strýčka příhodu, další je utratí nebo investuje.

Příkladem investice, jako způsobu rozloučení se s přebytkem v podobě pohotově dostupných peněz, může být nákup pevně zúročitelných cenných papírů (dluhopisů). Drobný investor může být například osloven s nabídkou, aby investoval do hypotečního zástavního listu, který má kupón 4 % p.a. Využije-li této nabídky a dluhopis koupí, je mu jednou ročně ke stanovenému datu vyplacen úrok ve výši „kupónu“[1].

Kupuje-li někdo dluhopis, vynakládá jistou částku, za kterou si kupuje právo na inkaso později splatných obnosů (nebo jednoho obnosu v případě bezkupónového dluhopisu). Slibovaný výnos přemáhá věřitelovu nechuť k půjčování. Nejistota, které se věřitel podrobuje, je tím větší, čím delší je termín výpůjčky.

REKLAMA

Právě na dluhopisových trzích je předurčována úroková míra. Úroková míra není ani nejkratší dobu v klidu, dokud nejsou vlastníci dluhopisů (ti potenciální i ti skuteční) rozděleni do dvou táborů, s protichůdnými názory na její příští pohyb. Chování investorů ovlivňuje nabídku a poptávku po dluhopisech, které následně ovlivňují cenu a výnos dluhopisů.

Jsou doby, kdy lidé a firmy ze spekulativních důvodů chtějí držet větší množství pohotově dostupných peněz než jindy. Potom se může stát, že některé zamýšlené nákupy a investice nejsou vůbec provedeny, a peníze jsou některými subjekty raději drženy v likvidní podobě. Výsledkem je soutěž o menší kvantum peněz, projevující se ve větší ochotě prodávat dluhopisy či jiná aktiva za účelem získání hotových peněz. Ceny dluhopisů pak mohou být stlačeny dolů, což znamená, že ten kdo je za novou tržní cenu koupí, může (možná) dosáhnout vyššího výnosu.

Koupě dluhopisů ve slevě je příležitost k výdělku, ale vlastník papíru na sebe bere riziko možného dalšího propadu ceny a realizace ztráty kapitálové hodnoty. Někdy prostě nestojí za to riskovat ztrátu kvůli problematickému dalšímu zisku. Vlastnictví pohotově dostupných (likvidních) peněz tedy také přináší jisté výhody. Tržní hodnota těchto výhod se zrcadlí v úrokové míře. Je-li nutné nalákat více zdrojů, když se jich nedostává, musí ti, kdo zdroje potřebují, nabídnout vyšší úrokovou sazbu (ceteris paribus[2]).

Výnosová křivka aneb časová struktura úrokových sazeb

Analýzou doby splatnosti dluhopisů a jejich výnosů lze získat informaci o časové struktuře úrokových sazeb – tedy výnosovou křivku. Čím delší je výpůjční doba, tím bývá roční úroková sazba vyšší. Nejenom toto zachycuje výnosová křivka. Informace, které poskytují výnosové křivky, ovlivňují rozhodování investorů, emitentů, finančních institucí i úřadů centrálních bank, a ve své podstatě ovlivňují úrokové sazby nejenom v oblasti hypotečního financování.

REKLAMA

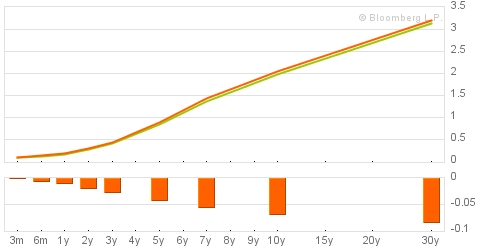

Jako příklad výnosové křivky vezměme příklad amerických vládních dluhopisů. Tyto dluhopisy pokrývají široké spektrum splatností: jeden rok nebo méně, jeden rok až deset let a také splatnost do třiceti let. Každý obchodní den je vyčíslena cena příslušného dluhopisu v závislosti na jeho zralosti a pro každou splatnost je odvozen implicitní výnos. Vyčíslení těchto výnosů pro každou ze splatností dává informace pro vynesení výnosové křivky. Z křivky na Obrázku 2 je zřejmé, že desetiletý americký vládní dluhopis, který bychom v pátek třináctého koupili a drželi do splatnosti, by nám poskytl nominální výnos 2 % ročně.

Obrázek 2: Výnosové křivky amerických vládních dluhopisů z pátku 13. 4. 2012 (červeně je závěrečný kurz předchozího dne obchodování). Projevil se drobný pokles na dlouhém konci výnosové křivky. Zdroj: Bloomberg.com

Zdroj: Bloomberg.com

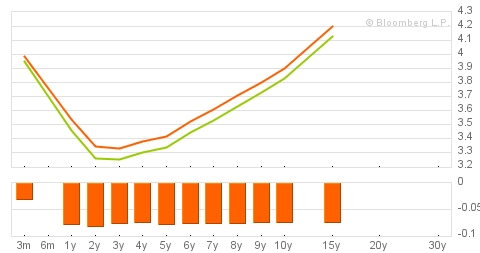

Poněkud jinak se v pátek třináctého změnily výnosové křivky australských vládních dluhopisů (Obrázek 3). Oproti předchozímu dni obchodování v tomto případě došlo k poklesu výnosové křivky po celé délce výnosové křivky. Na krátkém konci výnosové křivky byl pokles menší. Pokud bychom v pátek třináctého koupili desetiletý australský vládní dluhopis a drželi ho do splatnosti, pak bychom získali roční výnos 3,8 %. Pokud bychom koupili o den dříve, roční výnos do splatnosti by byl o necelou desetinu procentního bodu vyšší.

Obrázek 3: Výnosové křivky australských vládních dluhopisů z pátku 13. 4. 2012 (červeně je závěrečný kurz předchozího dne obchodování).  Zdroj: Bloomberg.com

Zdroj: Bloomberg.com

REKLAMA

Úrok jako cena peněz aneb Proč je úrok účtován

Úrok je cenou peněz a nákladem souvisejícím se zapůjčením fondů, je to odměna za půjčení kapitálu. Úrok lze představit jako cenu, za kterou lze hotové peníze vyměnit za peníze splatné v budoucích termínech.

Úrok, tedy cena zaplacená za vypůjčení peněz na určité časové období, se typicky vyjadřuje jako procento z jistiny (půjčené částky) za rok. Je-li například úroková sazba 5 % ročně, neboli 5 % p.a. (z latinského per annum, za rok), pak bude zaplaceno 5 tis. Kč za vypůjčení částky 100 tis. Kč na jeden rok. Je-li nominální úroková sazba 10 % p.a. a roční míra cenové inflace se pohybuje kolem 8 %, pak reálná úroková sazba je 2 % p.a. Věřitel míru inflačního znehodnocení peněz zohledňuje v úrokové sazbě, za kterou je ochotný půjčit. Obvykle platí, že čím vyšší je očekávaná cenová inflace, tím vyšší budou nominální úrokové sazby.

Kapitál, který je půjčován, nemusí vlastnit pouze nenasytný kapitalista. Kapitálem jsou třeba i úspory pracujícího člověka, shromažďované v penzijním fondu, dům předávaný v rodině z generace na generaci, nebo i rodinné šperky, ochraňované po generace.

Některý kapitál svému vlastníkovi poskytuje průběžné výnosy, jiný nikoliv. Výnosem kapitálu střádaného ve stavebním spoření jsou připisované úroky a státní příspěvek, výnosem kapitálu ve formě nemovitosti jsou výnosy v podobě inkasovaného nájemného. Kapitál alokovaný v dividendových akciích poskytuje svému vlastníkovi výnosy v podobě dividend. V případě dluhopisů, jako jsou například hypoteční zástavní dluhopisy, jsou výnosy často tvořeny úrokovými výnosy placenými dlužníkem (tedy tím, kdo splácí svou hypotéku).

[1] V dobách, když byly dluhopisy ještě vydávány v tištěné podobě, se kupón odstřihl. V dobách elektronické podoby dluhopisů se označení „kupón“ používá i nadále (i když fyzicky neexistuje).

[2] Za jinak stejných podmínek.

![]()

Vstoupit do diskuze

0 komentářů