Nový Občanský zákoník přinesl řadu doprovodných změn. Jednou z nich je i „výměna“ daně z převodu nemovitostí na daň z nabytí nemovitých věcí. Vedle změny terminologie (již nevlastníte nemovitost, ale nemovitou věc, stavba není samostatnou nemovitostí, ale součástí pozemku a mnoho dalších) došlo i k významnému zjednodušení a zlevnění převodu nemovitých věcí.

Výše daně z nabytí nemovitých věcí je stejná, jako bývala výše daně z převodu nemovitostí. Stále nabyvatel nebo převodce zaplatí 4 % z ceny převáděného pozemku, rodinného domu, bytu či jiné stavby. Ve většině případů ale již nemusí platit odhad ceny nemovitosti. Ten se navíc lišil od odhadu, který byl zpracováván pro účely banky.

Tip: Pro účely banky sjednával odhad ceny nemovitosti smluvní odhadce banky. Zájmem zadavatele odhadu bylo, aby cena vyšla co možná nejvyšší, a pokud možno aby převyšovala kupní cenu. Pro účely finančního úřadu odhadce postupoval podle zákona o oceňování majetku a oceňovací vyhlášky. Zájmem zadavatele ocenění (daňového poplatníka) je získat odhadní cenu nižší než kupní.

Místo porovnání ceny s odhadem dle cenových předpisů se podle nového zákona o dani z nabytí nemovitého majetku použije tzv. „směrná hodnota“. Tu si vypočítá správce daně (finanční úřad) na základě údajů zanesených daňovým poplatníkem v příslušné Příloze č. 2 k určení směrné hodnoty.

Je vhodné si směrnou hodnotu spočítat v předstihu. Může se stát, že 75 % směrné hodnoty bude vyšší než sjednaná cena, a v takovém případě je daň vypočtena na jejím základě, nikoli na základě sjednané ceny ve smlouvě. Tomu se může daňový poplatník vyhnout tím, že místo směrné hodnoty využije zjištěnou cenu odhadcem – a kupní cenu bude porovnávat se 75 % ceny zjištěné. Výhodné to může být např. u značně zchátralých nemovitostí, kde kupní cena počítá s vysokými náklady na opravu, což směrná hodnota neumí.

REKLAMA

Tip: Rozhodnete-li se využít znalce pro ocenění nemovitosti, náklady na odhad jsou odčitatelnou položkou od základu daně z nabytí. Ušetříte tím 4 % z ceny zaplacené za odhad.

Příloha č. 2 má několik různých formulářů. Každý typ nemovité věci má jinou charakteristiku, a proto jsou vyžadovány jiné údaje k určení směrné hodnoty.

Samostatné Přílohy č. 2:

- Příloha č. 2 k Přiznání k dani z nabytí nemovitých věcí (pozemek)

- Příloha č. 2A k Přiznání k dani z nabytí nemovitých věcí (byt a nebytový prostor)

- Příloha č. 2B k Přiznání k dani z nabytí nemovitých věcí (garáž a doplňková stavba)

- Příloha č. 2C k Přiznání k dani z nabytí nemovitých věcí (rodinný dům, rekreační chalupa a rekreační domek)

- Příloha č. 2D k Přiznání k dani z nabytí nemovitých věcí (rekreační chata a zahrádkářská chata)

Pro ostatní než uvedené typy staveb nelze využít směrnou hodnotu, ale zákon stále vyžaduje využití zjištěné ceny. To se týká především bytových domů, kancelářských budov apod.

REKLAMA

Při vyplnění Přílohy č. 2 se daňový poplatník nedozví, jaká je směrná hodnota jeho nemovitosti. K tomu ale může využít orientační kalkulačky na stránkách Ministerstva financí ČR.

Tip: Přiznání k dani z nabytí: Návod k vyplnění

Kalkulačky směrné hodnoty:

- Směrná hodnota – pozemek

- Směrná hodnota – byt a nebytový prostor

- Směrná hodnota – garáž a doplňková stavba

- Směrná hodnota – rodinný dům, rekreační chalupa a rekreační domek

- Směrná hodnota – rekreační chata a zahrádkářská chata

Kalkulačky mají stejnou strukturu jako přílohy k daňovému přiznání. Přestože je vypočtená směrná hodnota uváděná jako orientační, od výsledné se pravděpodobně nebude příliš lišit.

REKLAMA

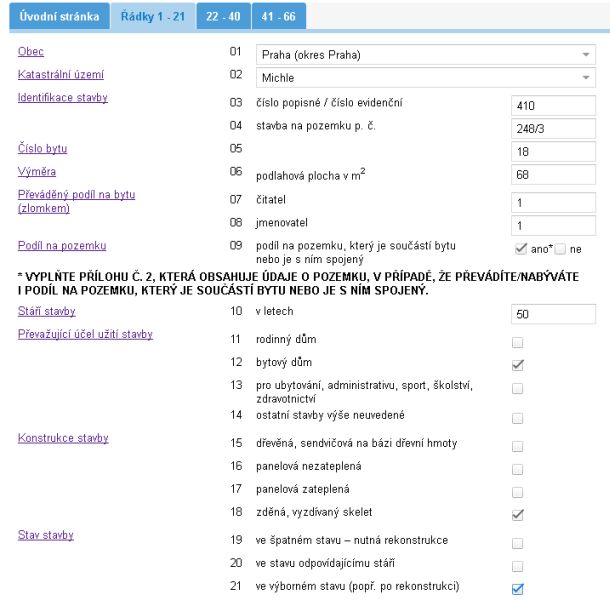

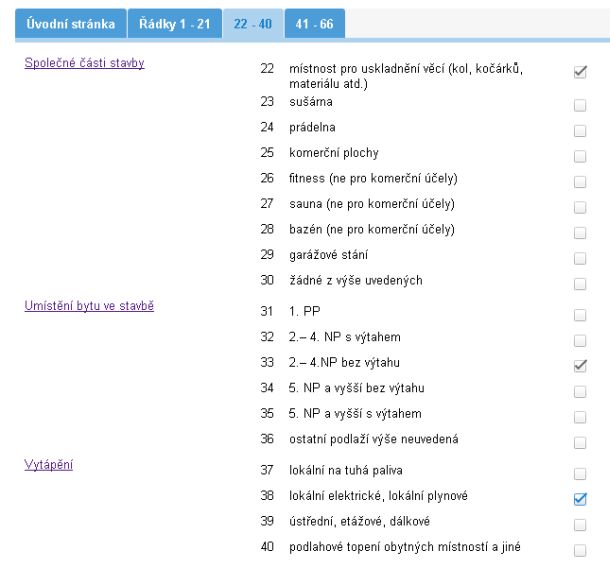

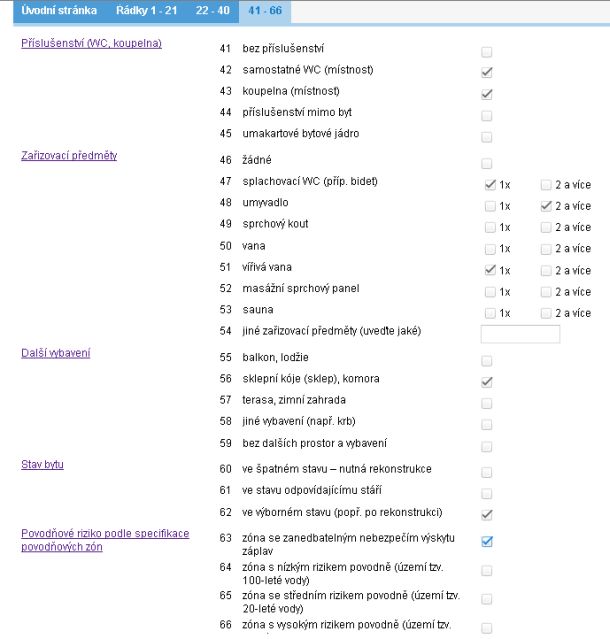

Příklad výpočtu směrné hodnoty bytu

Výpočet směrné hodnoty bytu není obtížný. Stačí ve formuláři, který odpovídá formuláři Přílohy č. 2, vyplnit jednoduchou charakteristiku bytu – od jeho umístění, přes stav, po základní vybavení. Výslednou směrnou hodnotu již ukáže kalkulátor.

Obrázek 1 – 3: Konkrétní příklad bytu pro výpočet směrné hodnoty

Zdroj: Vlastní zpracování na základě kalkulátoru směrné hodnoty MF ČR

Výsledná směrná hodnota fiktivního pražského bytu z příkladu vychází na 2 931 145,40 Kč. Pokud by jeho kupní cena byla nižší než 2 198 359,05 Kč, pak by se daň z nabytí vypočítávala z této hodnoty nebo by bylo potřeba nechat vypracovat odhad nemovitosti.

![]()

Vstoupit do diskuze

0 komentářů