Přiznání k dani z nabytí: Návod k vyplnění

Mezi aktuálně platnými formuláři daňových přiznání se stále nachází na první pohled relikvie: formulář k přiznání k dani z převodu nemovitostí. Není to chyba. Daň z převodu nemovitostí je dle zákona nezbytné přiznat do tří měsíců následujících po měsíci, v němž k převodu došlo. Ještě do března 2014 tak budou „dobíhat“ přiznání loňských převodů.

I pro přiznání k dani z nabytí je tříměsíční lhůta. První letošní převody tak budou muset být zpečetěny podáním přiznání nejpozději ke konci dubna. Povinnost podat daňové přiznání má stejně jako u daně z převodu prodávající, ovšem zákon umožňuje smluvně povinnost přesunout na nabyvatele.

|

Tip: Prohlédněte si formulář Přiznání k dani z převodu nemovitosti s komentářem k vyplnění |

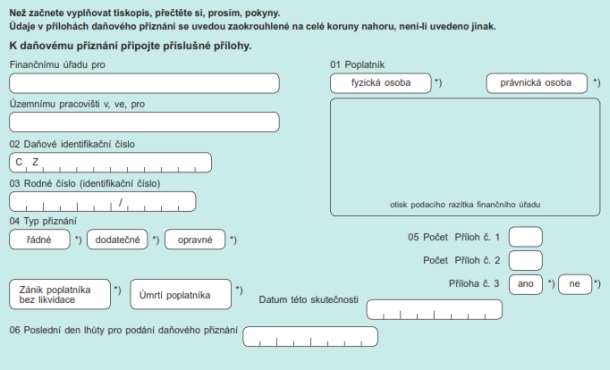

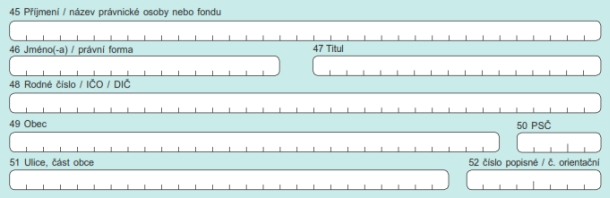

V úvodu formuláře daňového přiznání se oproti předchozí dani pouze změnil textový popis a přibylo políčko dotazující se na novou „Přílohu 3“, která se týká dodatečného daňového přiznání. První koncepční změna nastává v I. oddíle, kde je určován poplatník daně – zda se jedná o nabyvatele, nebo o převodce. Mezi kontaktními údaji byl nahrazen fax e-mailem.

Kontaktní údaje pro finanční úřad je vhodné vždy vyplňovat, i pokud nepatří mezi povinné údaje. Pracovníci finančního úřadu mohou v případě potřeby daňového poplatníka kontaktovat „neformálně“ a dořešit s ním např. chybějící přílohy či nejasnosti. Nemusí využít oficiální výzvu.

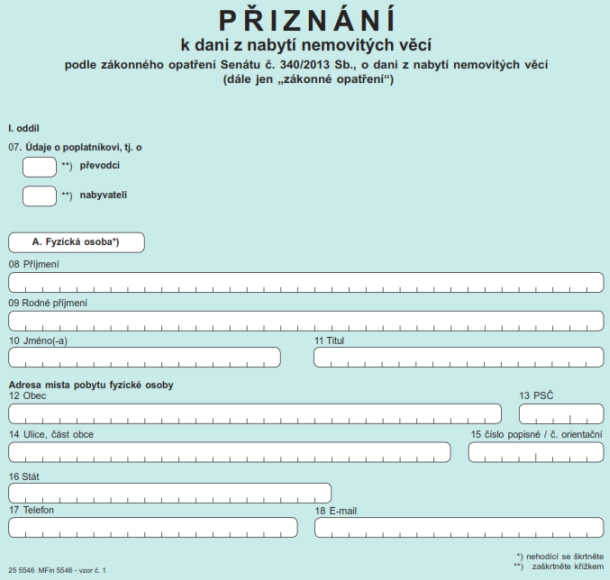

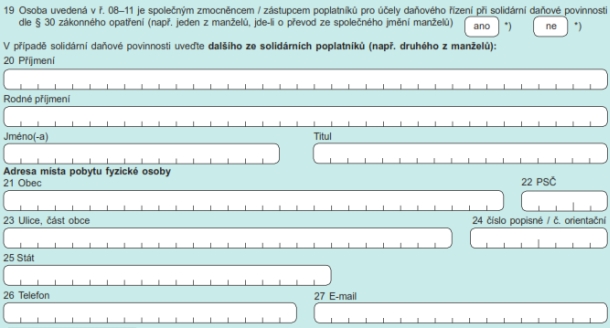

Je-li daň placena solidárně (např. v případě společného jmění manželů), je ve formuláři vytvořen prostor pro uvedení dalšího solidárního daňového poplatníka. Ten v předešlé verzi chyběl stejně jako prostor pro uvedení kontaktních údajů pro případ, kdy se poplatník daně dlouhodobě nezdržuje na místě trvalého bydliště.

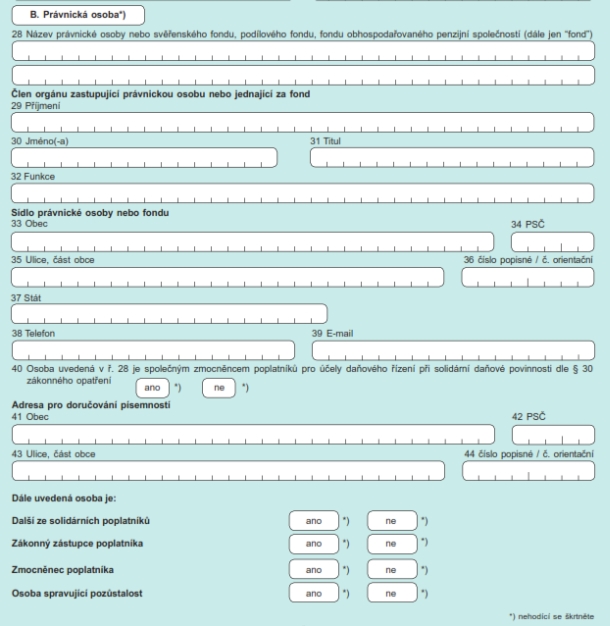

Je-li poplatníkem daně právnická osoba, s výjimkou náhrady faxu za e-mail nedošlo k žádné změně v požadovaných údajích. Přesuny některých buněk jsou nepodstatné. Právnickou osobou se explicitně jmenován i svěřenecký fond, který je novinkou dle nového Občanského zákoníku, podílový fond a fond obhospodařovaný penzijní společností, které nemají vlastní právní subjektivitu.

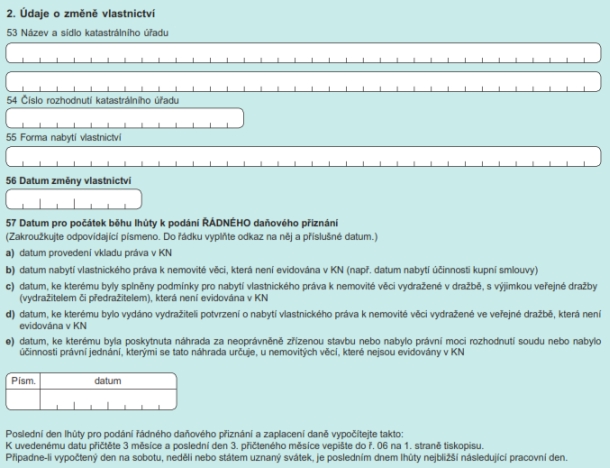

Po informacích o případném právním zástupci či zmocněnci poplatníka (nově přibyl i další solidární poplatník) následují informace o změně vlastnictví.

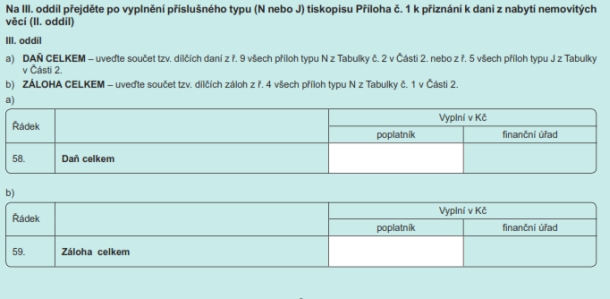

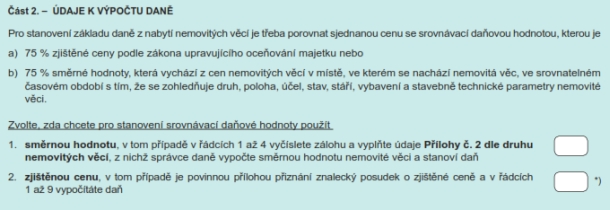

Změnila se i část daňového přiznání s výší daně, případně zálohami. „Zálohy“ jsou využity v případě, kdy daňový poplatník nechce využít odhadní cenu nemovitosti jako srovnávací kritérium, ale chce kupní cenu porovnat se „směrnou hodnotou“ stanovenou finančním úřadem na základě ceny obvyklé. Pro její výpočet je nezbytné využít přílohy. Z hlavního formuláře vypadly veškeré dílčí výpočty a zůstal pouze celkový součet daně. Vše ostatní je předmětem příloh.

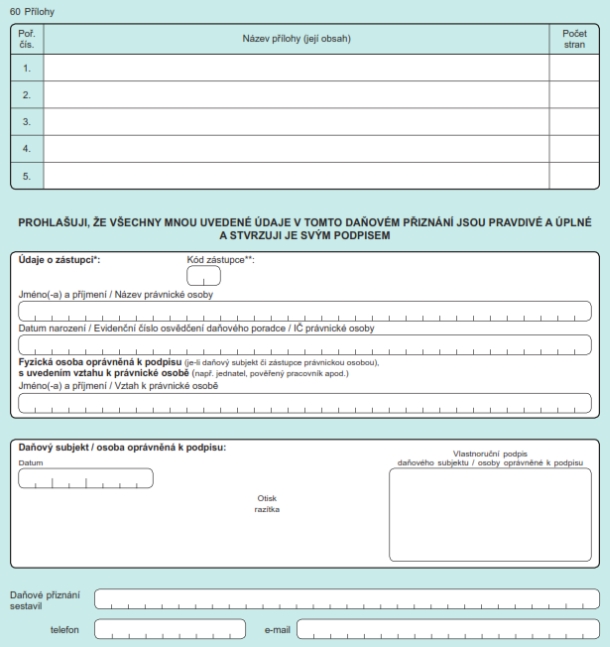

Kosmetickou úpravou prošly poslední požadované údaje. Ubyl počet řádků pro výčet příloh a oddělili se informace o případném zástupci a podpis osoby podávající daňové přiznání.

Příloha č. 1

Hlavní změny ve formuláři nenastali v jeho hlavní části, ale v přílohách. První strana Přílohy č. 1 obsahuje pouze údaje o nabyvateli – fyzické osobě či právnické osobě a jejímu zástupci, jejichž vyplnění je shodné s předešlým formulářem.

Vyplňuje-li daňové přiznání nabyvatel, vyplní i Přílohu č. 1 pouze jednou. Je-li ale poplatníkem převodce, musí ji vyplnit tolikrát, kolik je nabyvatelů.

Novinky přináší druhá strana Přílohy č. 1. Pro výpočet daňové povinnosti není třeba ve všech případech nechat vypracovat ocenění převáděné nemovitosti pro daňové účely. Lze využít „směrnou hodnotu“, tedy cenu obvyklou. Vypracovat daňové přiznání se vyplácí zejména v případě, kdy se převáděná nemovitost kvalitativně významně liší od ostatních obdobných nemovitostí v dané lokalitě.

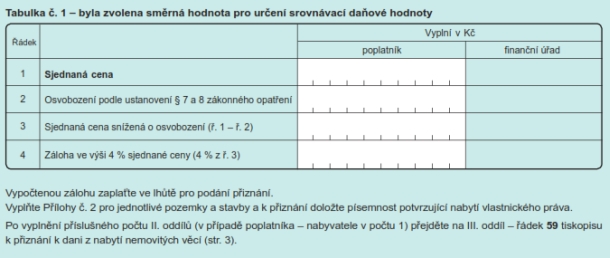

V případě volby směrné hodnoty daňový poplatník sice ušetří za ocenění nemovitosti, ale zároveň se „odsoudí“ k vyplňování Přílohy č. 2. Jím vypočtená daň z kupní ceny (cena sjednaná) je pouze zálohou na daň. Pokud by sjednaná cena byla nižší než 75 % směrné hodnoty, finanční úřad by vyměřil doplatek daně.

Osvobození v řádku 2 (Tabulky 1) se týká nových bytových jednotek a rodinných domů a k nim příslušných komor, sklepů a garáží v době do 5 let od kolaudace.

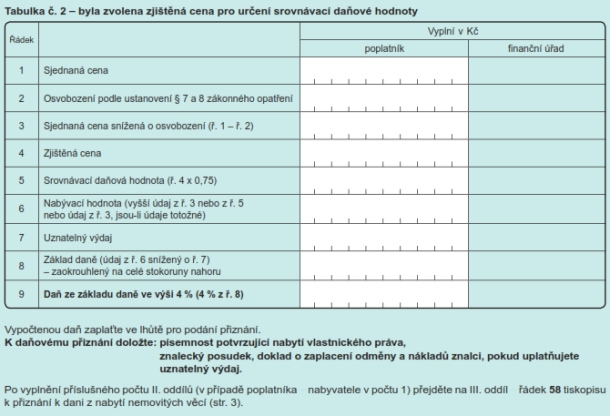

V případě využití odhadu ceny nemovitosti (zjištěná cena) vyplněním Přílohy 1 a základního formuláře vyplňování končí. Náklady na odhad jsou navíc uznatelným výdajem (řádek 7 Tabulky 2) a daňová povinnost je finální.

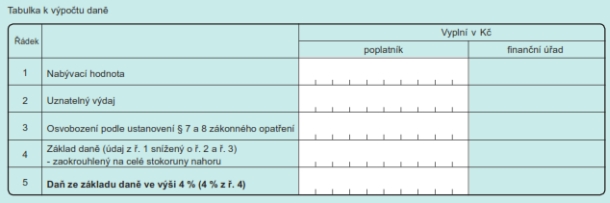

Uvedený rozbor se týká Přílohy č. 1 typu N – tedy pro případy nabytí kupní smlouvou, vzájemnou výměnou nemovitostí, vzájemným darováním či zrušení podílového spoluvlastnictví dohodou. V ostatních případech je nezbytné využít Přílohu č. 1 typu J, kde je třeba zvolit, co je nabývací hodnotou (nejedná se o kupní cenu).

Nabývací hodnotou může být např. cena dosažená v dražbě, cena určená znalcem při vkladu do družstva či kapitálové společnosti, cena dosažená při prodeji v insolvenčním řízení a mnoho dalších.

Po označení typu nabývací hodnoty se daň vypočte bez srovnávací ceny.

Příloha č. 2

Příloha č. 2 slouží finančnímu úřadu k určení směrné hodnoty nemovitosti. A protože nemovitostí je množství typů – od pozemku přes bytovou jednotku po rodinný dům, který sice podle nového Občanského zákoníku není samostatnou nemovitosti, ale součástí pozemku – má i Příloha č. 2 pět odlišných verzí. Věnovat se jim proto budeme v samostatném článku.

![]()

Vstoupit do diskuze

6 komentářů