Švédsko: Nesplatitelné hypotéky a předražené nemovitosti

Jak rostlo zadlužení, rostly i ceny nemovitostí

Nárůst úvěrů na bydlení a cen nemovitostí je ve Švédsku po mnoho let nejstrmější na světě. První boom na trhu nemovitostí zde nastal v polovině devadesátých let, ke zlomu došlo v roce 1990. Mezi lety 1996 až 2011 ceny nemovitostí opětovně vzrostly, v nominálním vyjádření trojnásobně (obr. 1).

Obr. 1: Švédský nemovitostní index. V roce 1990 zažilo Švédsko hlubokou bankovní krizi, úvěry nebyly dostupné, úrokové sazby vzrostly a ceny nemovitostí poklesly. Od roku 1995 nastal opět růst.

ZDROJ: http://www.macrobusiness.com.au/2013/12/will-the-swedes-blow-up-again/

Vysoké ceny bývají zdůvodňovány nedostatečnou nabídkou, vysokými náklady na výstavbu, nebo přísnými pravidly omezujícími výstavbu. Ve směru růstu cen má také působit růst poptávky daný imigrací a růstem populace, včetně nedostatku nájemního bydlení daném vládní regulací nájemného. Ceny švédských nemovitostí (zatím) stále rostou. Horečnatě žádané jsou zejména oblíbené rezidenční čtvrti ve Stockholmu, jako je Soedermalm, Oestermalm a Vasastan, k raketovému nárůstu také došlo v Göteborgu, Malmö a dalších lokalitách.

Když je bydlení ve vlastním i přes vysoké ceny neodolatelné

REKLAMA

Kupující jsou ochotni se více a ještě více zadlužit, jen aby mohli koupit nemovitost v populárních oblastech. Jak ceny rostly, kupující si brali více a více hypotečních úvěrů, podporovaných rekordně nízkými úrokovými sazbami a hypotékami, kde se platí pouze úrok. Popularita hypoték, u kterých se platí jen úrok, znamená, že by v průměru trvalo 150 roků, aby švédské domácnosti hypoteční závazky splatili. Dlužníci vlastně vsází na to, že ceny porostou tak, že když prodají, budou moci splatit úvěr a ještě vydělají. Cenové nabídky, kdy se kupující snaží navzájem přebít, jsou až neslýchané.

Aby švédské domácnosti dosáhly na bydlení ve vlastním, jsou nuceny přijmout nemalý dluh. Dluh ovšem není tak bolestivý, protože je (alespoň prozatím) krytý rostoucí hodnotou nemovitosti, nemusí být umořován a stačí platit jenom úroky, které jsou na rekordně nízkých úrovních. Amortizační období je nadmíru dlouhé – na 100 let pro domy a 200 let pro vlastníky bytů.

Zadlužení švédských domácností

Dluhy švédských domácností rostou natolik, že začínají být hrozbou. Zadluženost domácností vyšplhala na 173 procent disponibilního důchodu na konci roku 2012, poté, co se pohybovala mezi 90 a 100 procenty v průběhu předchozího desetiletí. Domácnosti zde v průměru dluží 180% ročního disponibilního příjmu (obr. 2) a nejenom podle tamní vlády i centrální banky již nesmí dál růst, aby to neohrožovalo finanční a hospodářskou stabilitu. Vzhledem k tomu, že švédské banky působí v celé Skandinávii, finanční krize a nákaza by snadno rozšířila. Pokud nenastane obrat, nastoupí situace, kterou guvernér švédské centrální banky Stefan Ingves označil za fungování v podmínkách převahy dluhu, situaci, kdy hospodářská a měnová politika musí řešit otázku dluhu a není schopná řešit jiné problémy. Podle guvernéra je „velmi, velmi důležité, že dluh nebude stoupat dál.“

Obr. 2: Jak rostlo zadlužení, rostly i ceny nemovitostí. Čím větší dluhy domácnosti měřené poměrem dluhu k disponibilním příjmům přijaly, tím dražší nemovitosti byly.

V souvislosti s obavami o finanční a hospodářskou stabilitu je hledán recept na snížení soukromého zadlužení, respektive jeho udržitelnost. Problémem je, že závazky domácností jsou zajištěny hodnotou nemovitostí – aktivem o kterém se diskutuje, že je poněkud předražené. Omezení dalšího zadlužování soukromého sektoru je problematické. Konvenční zvýšení úrokových sazeb by mohlo způsobit více škody než užitku a tak jsou hledány postupy nekonvenční. Hovoří se o zrušení daňové uznatelnosti úroků z hypotečních úvěrů nebo opětovné zavedení majetkových daní. Součástí jsou také opatření ke zvýšení požadavků na kapitálové rezerv bank a limity pro hodnoty LTV. Úřad pro finanční dohled (FSA) již LTV snížil na 85%. Existují také úvahy o povinné amortizaci, již by nemělo být možné, že domácnost bude u přijaté hypotéky platit pouze úroky, nikoliv jistinu. V září 2013 Mezinárodní měnový fond varoval, že Švédsko vykazuje bublinu na trhu nemovitostí a vyzval k zastavení z úvěrů, které nevyžadují amortizaci.

MMF varoval, že by splasknutí bubliny mohl mít regionální následky v celé Skandinávii i Pobaltí: „Náhlý a značný pokles švédských cen nemovitostí může mít dominový účinek na spotřebu a nezaměstnanost, s negativními dopady na banky prostřednictvím nesplácených úvěrů a finančních nákladů.“

REKLAMA

Klesalo veřejné zadlužení Švédska díky přehřátému realitnímu trhu?

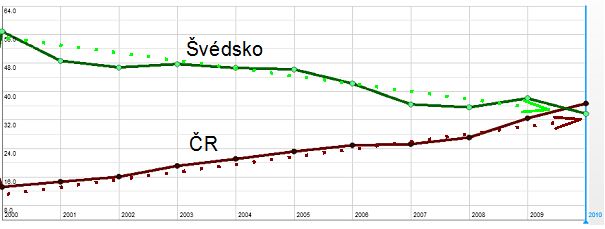

Ještě v roce 2011 bylo Švédsko označováno za severskou hospodářskou hvězdu. Vysoké tempo růstu, klesající nezaměstnanost díky pracovním místům vznikajícím v soukromém sektoru, přebytkový rozpočet a klesající veřejné zadlužení. Mělo pomoci oslabení švédské koruny, a také údajná obezřetná politika ponaučená ze švédského bankovního krachu, který nastal v roce 1990. Časopis The Economist v roce 2011 konstatoval, že posílení rozpočtových pravidel a bankovního dohledu pomáhá odvrátit riziko další bubliny. Fiskální politice se dařilo stlačovat podíl veřejného dluhu na HDP – viz obr. 3.

Obrázek 3: Celkový vládní dluh jak procento HDP. Zatímco trend švédského veřejného dluhu je klesající, český dluh má trend opačný.

ZDROJ: Databáze OECD

Při nástupu globální finanční krize uplatnily švédské orgány celou řadu opatření pro stimulaci trhu s bydlením a udržení růstu hypotečního úvěrování. Švédský daňový systém ve srovnání s jinými investicemi investice do bydlení znatelné zvýhodňoval. Například majitelé, kteří chtěli renovovat nově zakoupené nemovitosti, mohli v roce 2008 uplatnit daňové úlevy. Apetit k zadlužování udržely také nízké úrokové sazby, podporované měnovou politikou cílování inflace. Až do roku 2013 musely švédské banky držet kapitál pro krytí případných ztrát jen ve výši pěti procent z hodnoty úvěru. V roce 2013 se tento regulatorní požadavek zvýšil na 15 procent.

Dilema cílování inflace v režii švédské centrální banky

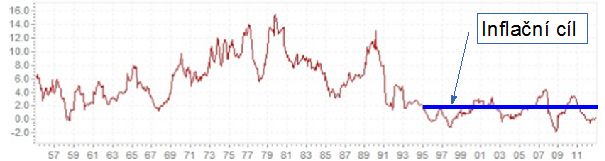

Úřad švédské centrální banky, Riskbank, řeší dilema, co s cenovou deflací měřenou indexem spotřebitelských cen, která nastává v podmínkách nemovitostní bubliny. Cenová inflace měřená indexem spotřebitelských cen se pohybuje kolem nuly, ale realitou ale je, že mnohé ceny, které v tomto cenovém indexu zahrnuty nejsou nebo jejich váhy jsou nízké, rostou. Příkladem jsou právě ceny nemovitostí, které při takovémto výpočtu cenové inflace nejsou zohledněny.

REKLAMA

Obrázek 4: Švédská cenová inflace (p.a. v procentech), měřená indexem spotřebitelských cen. I když úřad švédské centrální banky od roku 1995 cíluje dvouprocentní inflaci, příliš se to nedaří.

ZDROJ: http://www.inflation.eu/inflation-rates/sweden/historic-inflation/cpi-inflation-sweden.aspx

Úřad švédské centrální banky aktuálně drží vyhlašované úrokové sazby na 1 %, a to i když je inflace hluboko pod cílem 2 %. Vyskytují se komentáře, které úřadu švédské centrální banky vyčítají, že se podstřelováním inflačního cíle situace dlužníků zhoršuje. Dlouhodobá inflační očekávání měla být kolem 2 procent., ale skutek utek.

Je to dilema, čelit cenové deflaci, na kterou poukazuje index spotřebitelských cen, nebo čelit nemovitostní bublině. Švédská centrální banka v roce 2010 vytvořila zvláštní komisi na vyšetření na trhu s bydlením. I když se komise vyhnula otázce, zda existuje bublina, bylo zdůrazněno riziko, které představuje rostoucí zadlužení domácností. První pokus udržet na uzdě zadlužení domácností přišel v říjnu 2010, kdy byl poměr půjčky k hodnotě nemovitosti (LTV) nově limitován na 85 procent. Předtím tuto hranici překročovala třetina dlužníků. Díky novým regulacím došlo k dočasnému zpomalení expanze úvěrů domácnostem, ale tempo zadlužování se (zatím) zastavit nepodařilo.

Závěr

Velký počet švédských domácností je vystaven riziku poklesu cen nemovitostí. Varování zaznělo například od MMF, OECD, nebo ratingové firmy Standard & Poor. I samotné vnímání možné existence realitní bubliny by mohlo vést mezinárodní investory, aby přestali půjčovat švédským bankám, což by odstartovalo finanční krizi. Pokud by úrokové sazby vzrostly a ceny domů klesly, spotřebitelé by snížili své výdaje, aby splnili hypoteční splátky – a to by znamenalo poškození ekonomiky. Pokud by došlo k propadu cen nemovitostí, byla by v ohrožení nejenom celá švédská ekonomika.

![]()

Vstoupit do diskuze

0 komentářů