Úvěry v selhání: Na lepší časy je brzy…

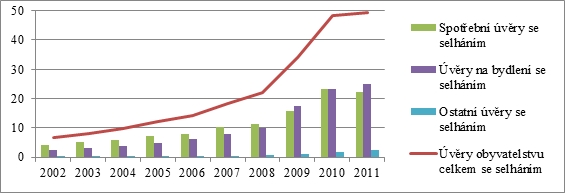

Meziroční nárůst úvěrů se selháním byl nejvyšší v roce 2009 a 2010, kdy absolutní částka těchto problematických úvěrů vzrostla o 12 mld. Kč a o 14,3 mld. Kč. Tempo růstu úvěrů se selháním bylo skoro 55 % v roce 2009 a následně 42 % v roce 2010.

V absolutních částkách jsou ze spotřebních úvěrů nejproblematičtější ostatní spotřebitelské úvěry a poté spotřebitelské neúčelové úvěry. U úvěrů na bydlení byl nárůst selhání v absolutních částkách zaznamenán zejména u hypotečních úvěrů na bydlení. Vývoj úvěrů se selháním v absolutním vyjádření je ovlivněn množstvím, ve kterém jsou dané úvěry poskytovány, proto budu dále pracovat s mírou selhání úvěrů.

Graf 1: Úvěry obyvatelstvu se selháním (mld. Kč)

Zdroj: Autorka podle ČNB – databáze časových řad ARAD

Z celkových úvěrů, které banky poskytly obyvatelstvu, zabíraly v roce 2001 přibližně 4,3 % úvěry se selháním. Podíl těchto problémových úvěrů na celkových úvěrech klesal do roku 2008, kdy se dostal na hodnotu 2,7 %. Došlo k poklesu o 1,6 procentního bodu, v absolutním vyjádření o více než 15 mld. Kč.

REKLAMA

Následně začalo přibývat lidí, kteří si v době ekonomického růstu napůjčovali peníze, ale později je nebyli schopni splácet. Podíl úvěrů se selháním se vrátil na původní úroveň a dokonce ji překročil s hodnotou 5 % během roku 2010; této hodnoty se držel i v roce 2011.

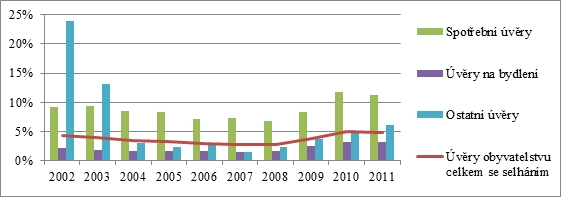

Nejhůře na tom jsou spotřební úvěry obyvatelstvu. Nejnižší míra jejich selhání byla 6,7 % v roce 2008, naopak nejvyšší hodnoty nabyla v roce 2010, kdy spotřební úvěry se selháním představovaly 11,7 % z celkových spotřebních úvěrů.

Graf 2: Míra selhání jednotlivých typů úvěrů obyvatelstvu (%)

Zdroj: Autorka podle ČNB – databáze časových řad ARAD

REKLAMA

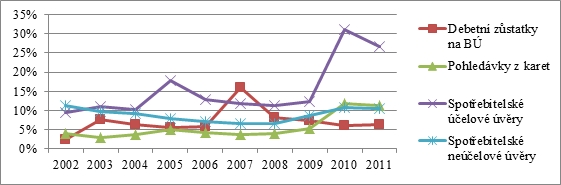

U spotřebních úvěrů se selháním (viz graf 3) je patrný velmi prudký růst v kategorii účelových úvěrů. V letech 2006 až 2009 oscilovala míra selhání spotřebitelských účelových úvěrů kolem 12 %, ovšem za rok 2010 narostla až na 31 %.

Spotřebitelské účelové úvěry se selháním zaznamenaly růst z 880 mil. Kč v roce 2009 na 3 237 mil. Kč v roce 2010. Názor, že účelový úvěr je méně rizikový, jelikož jeho doba splácení je kratší a bývá poskytován v nižších částkách, nyní nebyl potvrzen. Pravděpodobně pořízení si konkrétního zboží či služby a s tím spojená motivace splácet plně nefunguje. Zajímavý bude vývoj v následujících letech. Spotřebitelské účelové úvěry totiž během roku 2010 narostly o 46 % ve srovnání s rokem 2009. V absolutním vyjádření se jednalo o částku 4,2 mld. Kč.

Druhou kategorii, kde značně přibylo úvěrů se selháním, představují pohledávky z kreditních karet. Pokud srovnáme rok 2009 a 2010, míra selhání u pohledávek z karet se více než zdvojnásobila. V absolutním vyjádření se jedná o nárůst více než 2 mld. Kč, jelikož selhání u pohledávek z karet v roce 2009 činilo 835 mil. Kč a o rok později 2 913 mil. Kč.

Graf 3: Míra selhání spotřebních úvěrů obyvatelstvu (%)

REKLAMA

Zdroj: Autorka podle ČNB – databáze časových řad ARAD

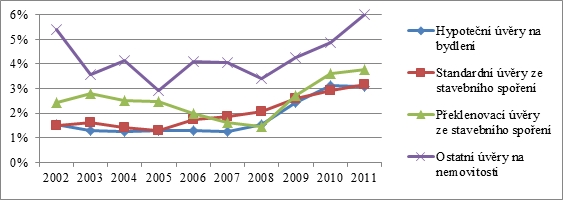

Z kategorie úvěrů na bydlení jsou nejproblémovější (z hlediska splácení) ostatní úvěry na nemovitosti. U této skupiny úvěrů se míra selhání pohybovala od roku 2003 do roku 2008 v rozmezí 3 až 4 %, zatímco u ostatních skupin byla mezi 1 až 2 %. Jinými slovy problémovost ostatních úvěrů na nemovitosti je dvakrát větší než u dalších úvěrových produktů na bydlení.

Od roku 2009 roste selhání u všech úvěrů na bydlení, ovšem skupina ostatních úvěrů na nemovitosti je na tom stále nejhůře. Míra selhání dosahuje 6 % v roce 2011. Zatímco v roce 2010 počet úvěrů se selháním v této kategorii byl 998 mil. Kč, v loňském roce dosahoval částky 1 372 mil. Kč.

Graf 4: Míra selhání úvěrů na bydlení obyvatelstvu (%)

Zdroj: Autorka podle ČNB – databáze časových řad ARAD

Mezi nejčastější důvody nesplácení patří nečekané výdaje lidí, dále nízké příjmy nebo ztráta zaměstnání. Lidé bývají lehkomyslní při braní půjček a úvěrů a nezváží nebo si nepřipouštějí možné dopady, co by se stalo, kdyby například přišli o zaměstnání.

Jedno z hlavních kritérií, kterými se občané řídí při porovnání nabídek půjček a úvěrů, je rychlost jejich sjednání. Z výzkumu Provident Financial, poskytovatele rychlých půjček, vyplývá, že v roce 2011 to byl nejdůležitější parametr pro 43 % občanů. Ovšem v letech 2007 až 2009 ho zvolilo jako hlavní ukazatel skoro 70 % lidí. Naopak nejméně podstatné (4 % občanů v roce 2007 a 12 % v roce loňském) připadá lidem hledisko, od koho si půjčí, respektive zda se bude jednat o půjčku od společnosti renomované či nikoliv.

![]()

Vstoupit do diskuze

0 komentářů