Vyplatí se ještě koupě bytu k pronájmu?

„V průběhu roku 2015 a především pak v první polovině letošního roku došlo k výraznému růstu cen optimálních investičních bytů ve větších městech a jejich okolí. Stále však platí, že pokud se podaří nalézt vhodnou nemovitost za příznivou cenu, jedná se o optimální investiční alternativu, která do budoucna přinese zajímavý výnos a bezpečně zhodnotí vložené peníze,“ říká Martin Němeček, předseda představenstva Realitní společnosti České spořitelny (RSČS).

Nabídkové ceny bytů na nových maximech

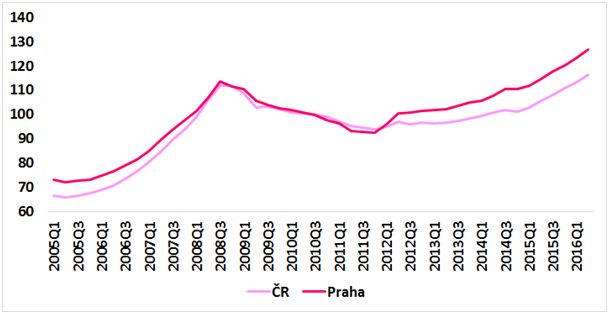

Nabídkové ceny bytů v České republice se v prvním čtvrtletí letošního roku dostaly dokonce nad hodnoty roku 2008. Na výrazně vyšší úroveň než před krizí dokonce dosáhl index nabídkových cen bytů v Praze.

Graf č. 1: Index nabídkových cen bytů

Zdroj: ČSÚ

Prasknutí realitní bubliny zatím nehrozí. „Ačkoliv nabídkové ceny bytů dosáhly vyššího vrcholu než v roce 2008, tak meziroční tempo růstu ještě nedosahuje takové rychlosti jako před krizí. A to je důležité při určení bubliny nemovitostního trhu,“ říká Eva Mahdalová, analytik společnosti Finlord. Ceny nabídkových bytů v ČR vzrostly meziročně o 10 procent, v roce 2008 to přitom bylo o 25 procent. „Je velmi pravděpodobné, že ceny mohou růst i déle než 12 měsíců a to patrně do doby, kdy ekonomika nedosáhne svého potenciálu,“ dodává Eva Mahdalová.

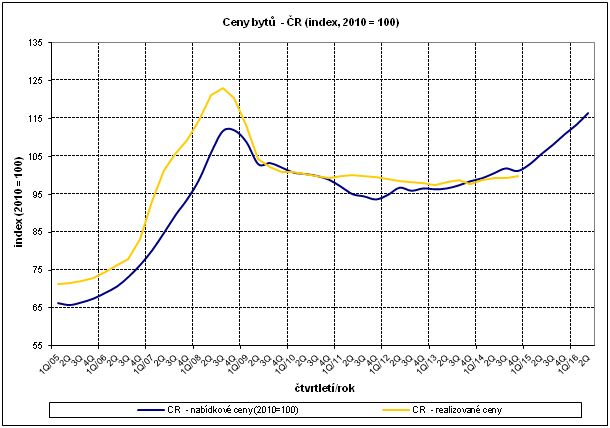

Na datech Českého statistického úřadu (ČSÚ) je vidět, že rostou i realizované ceny bytů v České republice (viz. Graf č. 2).

Graf č. 2: Realizované ceny bytů v ČR

Zdroj: ČSÚ

Nabídky realitních serverů tento trend jen potvrzují. Příkladem mohou být data serveru Sreality.cz (viz. Tabulka č. 1).

Tabulka č. 1: Porovnání ceny prodávaných bytů za m2, rychlosti prodeje a počtu nabídek v Praze a Jihomoravském kraji

|

Hlavní město Praha |

Jihomoravský kraj |

|||

|

léto 2015 |

zima 2016 |

léto 2015 |

zima 2016 |

|

|

Cena za m2 |

59 986 Kč |

62 571 Kč |

41 453 Kč |

44 021 Kč |

|

Počet dní* |

20 |

39 |

34 |

23 |

|

Počet nabídek |

1 346 |

1 005 |

534 |

356 |

* medián

Zdroj: Realitačeskýchrealit.cz

„I přes výrazný nárůst cen nemovitostí je stále ještě na trhu možno koupit nemovitosti za dobrých podmínek a následně je vhodně pronajmout,“ říká Martin Němeček.

Při výběru nemovitosti k pronájmu hraje nejvýznamnější roli lokalita, velikost bytu, dopravní dostupnost, občanská vybavenost a v neposlední řadě samozřejmě i cena bytu. Podle průzkumu serveru Sreality.cz je největší zájem o pronájem menších bytů, nejčastěji jedno a dvoupokojových. V posledních letech roste zájem i o energeticky úsporné bydlení, kde nájemník uspoří na provozních nákladech. Nájemníci také oceňují alespoň základní vybavení bytu, aby se mohli do bytu nastěhovat ihned.

Dlouhodobě dochází ke snižování počtu dní, za které se byt pronajme, a to ve všech krajích České republiky. Celkový objem nabídky nájmu se snižuje, cena nájmů roste a poptávka je stále vysoká.

Jak určit výši nájmu?

Při rozhodování o nákupu bytu k pronájmu rozhoduje i cena. Nejsnadněji se cena nájmu určí na základě srovnání s podobnými byty v okolí (srovnatelná lokalita, velikost a kvalita) na realitních serverech. Porovnávat by se neměly ceny bytů v panelových a cihlových domech či byty přízemní a ve vyšších patrech. O ceně rozhoduje i výtah. Vyšší cenu pak můžete požadovat, pokud byt vybavíte, což ale představuje dodatečný počáteční výdaj.

Lokalita je pro cenu nájmů rozhodující. V Praze podle serveru Sreality.cz dosahuje medián měsíčního nájmu 14 tisíc korun, zatímco v Jihomoravském kraji pouze 9 tisíc korun. Medián je střední hodnota, tedy 50 procent nájmu je vyšších a 50 procent nájmů je nižších.

Tabulka č. 2: Porovnání měsíčního nájmu, rychlosti prodeje a počtu nabídek v Praze a Jihomoravském kraji

|

Hlavní město Praha |

Jihomoravský kraj |

|||

|

léto 2015 |

zima 2016 |

léto 2015 |

zima 2016 |

|

|

Měsíční nájem |

12 000 Kč |

14 000 Kč |

9 000 Kč |

9 000 Kč |

|

Počet dní* |

19 |

13 |

19 |

20 |

|

Počet nabídek |

12 143 |

6 569 |

4 182 |

1 904 |

* medián

Zdroj: Realitačeskýchrealit.cz

„V souvislosti se samotným vlastnictvím nemovitosti nevzniká větší finanční zatížení. Vlastník však musí počítat s tím, že v prvopočátku bude třeba vynaložit jisté finanční prostředky na základní vybavení nemovitosti a administrativní úkony spojené s nákupem nemovitosti. Stejně tak musí do budoucna počítat s určitou rezervou na průběžnou údržbu nemovitosti, možné výpadky v nájemném a v neposlední řadě i řádné placení daně,“ přibližuje Martin Němeček.

Splátky hypotéky versus nájem

Výnosnost koupě investiční nemovitosti závisí především na kupní ceně nemovitostí, výši nájmu či na ceně úvěru. Kromě výše nájmu platí: Čím nižší, tím lepší. V současné době se úrokové sazby hypoték pohybují stále na historických minimech. „Při dobře nastavených parametrech hypotéky tak stále ještě příjem z nájemného pokryje z větší části či zcela měsíční splátku,“ dodává Martin Němeček.

Vzhledem k výši nájmu se nákup nemovitosti vyplatí více v Praze než například v Jihomoravském kraji, kde sice měsíční nájem stále stačí pokrýt splátky hypotéky a ještě vám zbyde více než 1 700 korun, ale v Praze vám po odečtení splátky hypotéky zůstane o celých pět tisíc korun více.

Tabulka č. 3: Výpočet výnosu z pronájmu při investičním nákupu bytu

|

Kupní cena |

|

2 375 000 Kč |

|

Vlastní zdroje |

|

375 000 Kč |

|

Hypotéka ve výši |

85 % |

2 000 000 Kč |

|

1,88 % |

|

|

|

Splatnost úvěru |

30 let |

|

|

Výše měsíční splátky |

|

7 273 Kč |

|

Měsíční pronájem Praha |

|

14 000 Kč |

|

Výnos Praha* |

|

6 727 Kč |

|

Měsíční pronájem Jihomoravský kraj |

|

9 000 Kč |

|

Výnos Jihomoravský kraj* |

|

1 727 Kč |

*Je potřeba počítat s dalšími náklady na vlastní zdroje, daň z nemovitosti, údržbu, fond oprav a s rizikem neobsazenosti bytu

Zdroj: Vlastní výpočet

![]()

Vstoupit do diskuze

2 komentáře