ČNB: Ceny bytů klesají, ale nepodléhejte pesimismu

Rozhodování o investicích aktuálně ovládly nejistoty, lidé méně nakupují i nemovitosti. Rozmach na trhu realit vrcholil v roce 2007, od té doby lidé šetří a nakupují méně. Pokles úrokových sazeb neznamenal nárůst výpůjček, poptávka po úvěrech klesá a dynamika růstu nových úvěrů zpomaluje.

Obezřetné chování, úspory namísto investic a klesající investice do bydlení

Českou ekonomiku zasáhl hospodářský útlum. Slabá je jak domácí, tak zahraniční poptávka, převažuje klesající trend. Takto nějak, i když poněkud zastřeně a neutrálně, popisuje stávající ekonomickou situaci ve Zprávě o inflaci IV/2012 Česká národní banka. Přetrvávající nejistoty domácností i podniků týkající se ekonomického vývoje se odrážejí i do rozhodování o investicích.

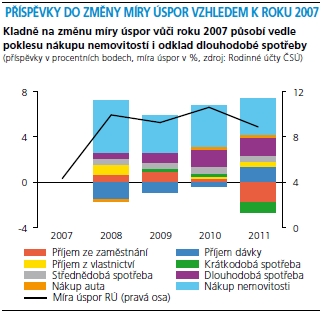

Zhoršující se očekávání ohledně hospodářského vývoje a nezaměstnanosti vyvolává obezřetné chování domácností, a to se projevuje se v nárůstu míry úspor. Za pozorovaným růstem míry úspor stojí klesající dlouhodobá spotřeba domácností. Z analýzy rodinných účtů provedeného ČNB (viz Graf 1) vyplynulo, že za růst míry úspor v porovnání s rokem 2007 se do velké míry udál na úkor nákupu nemovitostí.

Graf 1: V roce 2007 vrcholil rozmach na trhu realit, od té doby lidé více šetří, méně kupují nemovitosti, odkládají dlouhodobou i střednědobou spotřebu

Zdroj: ČNB, Zpráva o inflaci IV/2012

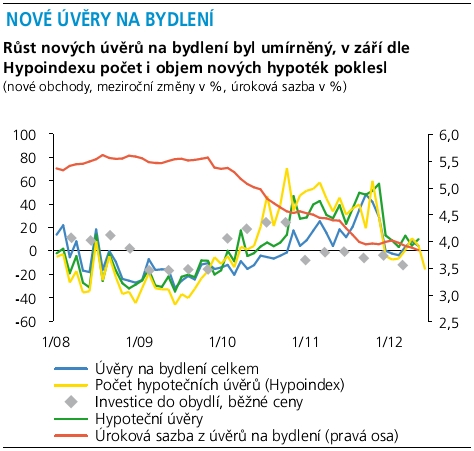

Právě díky nižším investicím do nemovitostí byl podíl čistých finančních a nefinančních aktiv domácností k nominálnímu disponibilnímu důchodu v roce 2011 oproti předkrizovému období nižší. Investice do bydlení ve druhém čtvrtletí roku 2012 dále klesaly a ani vývoj předstihových indikátorů nevypovídá o oživení poptávky po bydlení. Rovněž zpomaluje růst nových hypotečních úvěrů, po předchozích nárůstech počtu nově poskytnutých hypoték na koupi nemovitosti již druhé čtvrtletí po sobě jejich počet meziročně klesal (Graf 2). U poloviny nových úvěrů poskytnutých na bydlení byla úroková sazba fixována na dobu od jednoho do pěti let, asi třetina nových úvěrů tvořily půjčky s fixacemi kratšími než jeden rok.

REKLAMA

Graf 2: Pokles úrokových sazeb neznamenal rekordní zájmy o nové výpůjčky na bydlení, růst nových úvěrů byl umírněný

Zdroj: ČNB, Zpráva o inflaci IV/2012

Pokles úrokových sazeb i dynamiky úvěrů

I když původní prognóza ČNB předpokládala od konce roku 2011 postupný nárůst úrokových sazeb, ve skutečnosti úrokové sazby klesaly. Zdůvodněno to má být tím, že stávající inflace je důsledkem růstu nepřímých daní a úrokové sazby tudíž na aktuálně zvýšenou inflaci růstem nereagují. Klesaly krátkodobé a většina dlouhodobých sazeb, a to výrazněji u velkých úvěrů nad 30 mil. Kč, poskytovaných typicky velkým podnikům, než u úvěrů malých. Aktuálně prognózovaný vývoj ČNB se přiklání k poklesu úrokových sazeb a zdůvodňuje to utlumeným vývojem mezd i domácí ekonomiky a rovněž nízkou hladinou zahraničních úrokových sazeb.

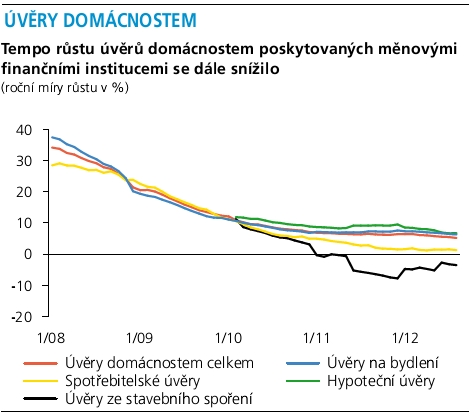

Velkou částí úvěrového trhu byl podle šetření úvěrových podmínek vnímán pokles poptávky po úvěrech. Domácnosti se pod tlakem okolností zadlužují obezřetněji a snižují své zadlužení. Banky většinou zpřísnily úvěrové standardy a zejména u rizikovějších úvěrů zvýšily marže a také zvýšily požadavky na zajištění. Dynamika růstu nových úvěrů na bydlení i úvěrů na spotřebu v srpnu 2012 zpomalila, ostatní úvěry včetně těch kontokorentních a výpůjček na kreditních kartách klesaly. Růst hypotečních úvěrů klesl o téměř 1 procentní bod na 6,8 %, úvěry ze stavebního spoření se propadly o 3,5 % (Graf 3). Růst nových úvěrů je mimo jiné ovlivněn refinancováním a konsolidací dříve přijatých úvěrů.

Graf 3: Roční míra růstu úvěrů domácnostem zpomaluje, úvěry stavebního úvěrů se propadají

REKLAMA

Zdroj: ČNB, Zpráva o inflaci IV/2012

Skomírající ceny bytů, klesající poptávka, ale snaha o optimistickou prognózu ze strany ČNB

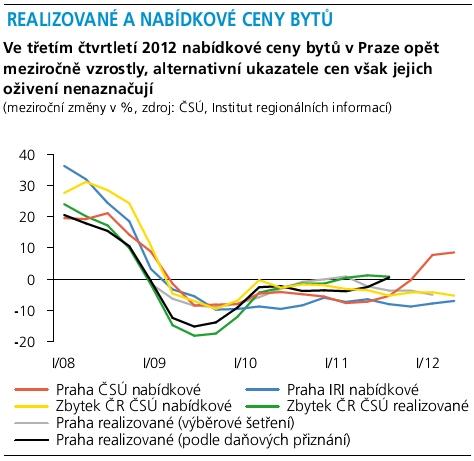

Nízká poptávka po nemovitostech se odráží v poklesu počtu transakcí na nemovitostním trhu, počet předmětů řízení o vkladu vlastnického práva do katastru nemovitostí klesá. Počet řízení o vkladu vlastnického práva pro domy a byty se ve třetím čtvrtletí 2012 snížil o 6,6 %. Na snížené odhady poptávky po bydlení na straně developerů poukazují i klesající počty zahájených bytů (meziročně o 21 %) a také zásoba neprodaných nových bytů. I když podle Českého statistického úřadu nabídkové ceny bytů v Praze rostly, alternativní statistiky se spíše shodují na jejich poklesu nebo stagnaci (Graf 4). Růst cen bytů v Praze nepotvrzuje ani šetření ČSÚ v realitních kancelářích, zabývající se vývojem realizovaných cen.

Graf 4: Různé statistiky vývoje cen bytů poukazují na pokles nebo v lepším případě stagnaci

Zdroj: ČNB, Zpráva o inflaci IV/2012

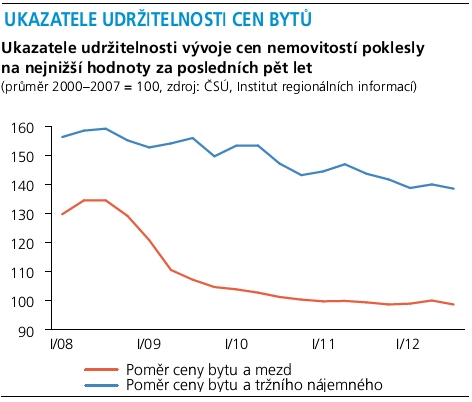

I když vzhledem k utlumenému výhledu ekonomické aktivity ČNB předpokládá pro nejbližší období „mírný pokles či stagnaci“ cen nemovitostí, je vyjádřen optimismus ve vztahu k investičním nákupům nemovitostí. Důvodem k optimismu má být vývoj ukazatelů udržitelnosti vývoje cen nemovitostí (Graf 5).

Podíl ceny bytu k příjmu (price-to-income) mezičtvrtletně poklesl o 1,4 % (meziročně o 0,7 %), podíl ceny bytu k tržnímu nájemnému (price-to-rent) pak poklesl o 1,0 % (meziročně o 3,6 %). Protože tyto indexy dosáhly nejnižších hodnot za posledních pět let, nemají prý indikovat riziko nadhodnocení cen nemovitostí. Vzhledem k poklesu podílu cen bytu a nájemného, ke kterému došlo i přes pokles úrokových sazeb, se údajně otevírá možnost pro investiční nákupy nemovitostí, které by mohly v budoucnu růst cen bytů podpořit.

Graf 5: Ukazatele udržitelnosti cen bytů údajně klesají směrem, kdy se vyplatí investiční nákupy nemovitostí

Zdroj: ČNB, Zpráva o inflaci IV/2012

Trh byl »překoupený« a ukazatele udržitelnosti cen bytů několik let klesají

Úřad centrální banky se situaci na realitním trhu ve své Zprávě o inflaci snaží komentovat maximálně neutrálně. Z publikovaných dat je ovšem zřejmé, že na realitním trhu vládne medvědí nálada. Investoři či spekulanti ztratili nenasytnost a zájem nakupovat, převládl strach a nejistota. Když v roce 2007 někdejší viceguvernér ČNB Luděk Niedermayer opatrně komentoval tehdejší býčí náladu a přehřátí trhu, hovořil takto (Hospodářské noviny 5. 6. 2007): „Na druhou stranu například disparita mezi vývojem nájmů a kupních cen na trhu naznačuje, že trh může být poněkud »překoupený«. Také poměr nominálních cen nemovitostí k příjmům domácností se díky rychlému růstu cen nemovitostí nadále udržuje výrazně nad úrovní bohatších evropských zemí.“

Dnes po pěti letech z úřadu centrální banky slyšíme vzkaz, že se otevírá možnost pro investiční nákupy nemovitostí. Jenže skutečnost, že ukazatele udržitelnosti cen bytů několik let klesají, nutně nemusí znamenat, že se investiční nákupy nemovitosti vyplatí a že propady nebudou pokračovat.

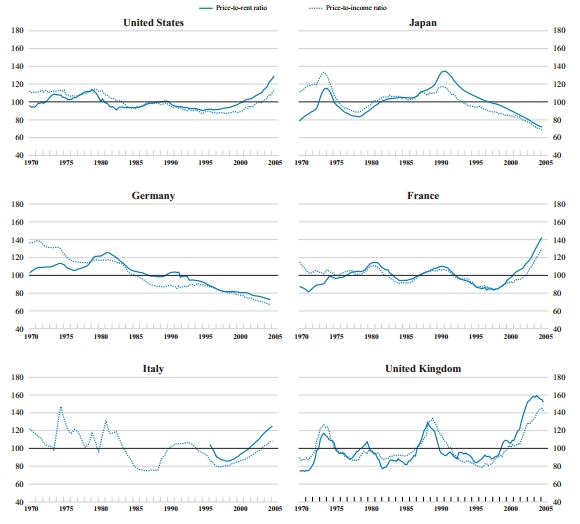

Graf 6 zachycuje vývoj ukazatele ceny domu k tržnímu nájemnému (price-to-rent) a ukazatele ceny domu k příjmu (price-to-income) v různých zemích v „předkrizových“ dobách, publikované ve zprávě OECD v roce 2005. Je zřejmé, že ukazatele udržitelnosti cen domů v dílčích zemích rostly i klesaly, a to třeba i dobu delší než pět let. V Japonsku jde o poklesy delší než jedna „ztracená dekáda“. Pohled do zpětného zrcátka ukazuje, že v zemích, kde se ukazatele udržitelnosti cen v „předkrizových“ dobách šplhaly rychle vzhůru, v době ekonomického útlumu obdobně rychle začaly padat zpět směrem k udržitelnějším úrovním.

Graf 6: Ukazatele udržitelnosti cen domů rostou i klesají nebo třeba i delší dobu klesají. Je zřejmé, že v zemích, kde se vyskytly bublinové problémy, po růstu následoval propad

Zdroj: OECD Economic Outlook, 2005

![]()

Vstoupit do diskuze

0 komentářů