Financování bydlení: Nejbezpečnější jsou hypotéky

Pořídit si vlastní bydlení není jen tak. Zatímco čistá průměrná mzda dosahuje řádově 25 tis. Kč, navíc na ni 2/3 obyvatel nedosáhnout, průměrná cena bytu se pohybuje kolem 2 mil. Kč. Domácnost se dvěma průměrnými příjmy by tak musela na byt v průměrné ceně spořit 3 roky a 4 měsíce – a nesměla by mít sebemenší výdaj. I kdyby spořila polovinu vydělaných peněz, na byt by uspořila téměř za 7 let. Lidé ale chtějí bydlet dříve. Na program dne tak přicházejí úvěry na bydlení.

Financovat bydlení lze téměř libovolným úvěrem. Zdaleka ne každý je ale k tomuto účelu vhodný. Nejčastěji lidé čerpají hypotéku, ale lze využít i řádný či překlenovací úvěr ze stavebního spoření nebo účelový spotřebitelský úvěr. Nezbytnost využít úvěrové zdroje vedla domácnosti k tomu, že ke konci srpna dlužily bankám téměř 800 mld. Kč jen na bydlení.

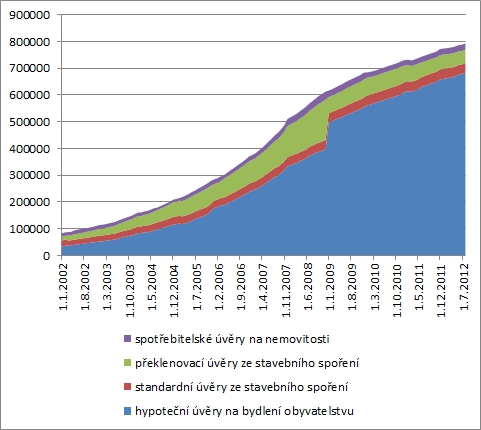

Graf 1: Vývoj bankovních úvěrů na bydlení poskytnutých domácnostem

Zdroj: ARAD – databáze ČNB

V roce 2009 nedošlo ke skokovému růstu zájmu o hypotéky na úkor překlenovacích úvěrů ze stavebního spoření, ani k masivnímu refinancování ve prospěch hypoték, nýbrž ke změně metodiky, kdy se do kategorie „hypoteční úvěr“ začaly započítávat i překlenovací úvěry zajištěné nemovitostí.

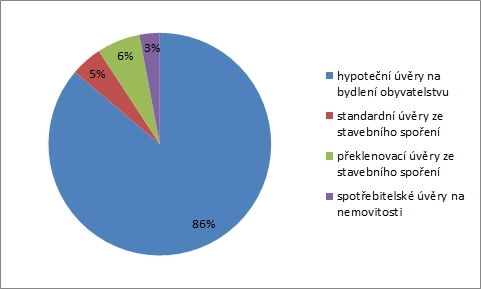

Zdaleka největší objem je poskytnut v hypotečních úvěrech, které zaujímají 86 % všech úvěrů na bydlení. Vzhledem k zahrnutí i překlenovacích úvěrů se zástavou nemovitosti do této kategorie nelze úspěch přičítat pouze hypotečním bankám, ale částečně se o něj postaraly i stavební spořitelny.

Celkový objem překlenovacích úvěrů klesá jen pozvolna, ovšem při stále dynamickém růstu všech poskytnutých úvěrů taženém především hypotékami (s meziúvěry se zajištěním nemovitostí, které ale patrně nebudou rozhodující) vykazují významně klesající podíl.

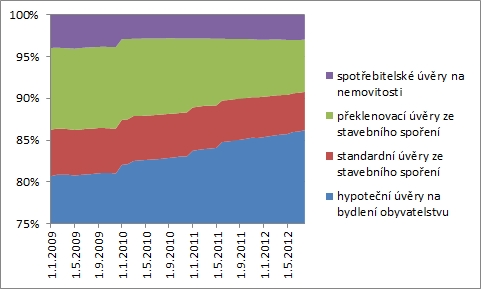

Graf 2: Vývoj podílu jednotlivých typů úvěrů na bydlení

Zdroj: ARAD – databáze ČNB

Standardní úvěry ze stavebního spoření činí stabilní složku úvěrů na bydlení, která dosahuje 5 % objemu všech poskytnutých úvěrů na bydlení. Může se to jevit jako poměrně malý podíl, ten ale vyplývá z konstrukce úvěru, kdy klient musí nejprve naspořit nejčastěji 40 % cílové částky, spořit alespoň dva roky, dosáhnout dostatečně vysokého hodnotícího čísla, a teprve následně získá možnost čerpat řádný úvěr. V praxi na přidělení cílové částky klienti musí počkat řádově 5 – 6 let, nebo naspořit za dva roky mnohem více než stanovenou minimální část cílové částky.

Stabilní složkou jsou také spotřebitelské úvěry na bydlení. Za uplynulých 3 a ¾ roku jejich podíl poklesl o jediný procentní bod.

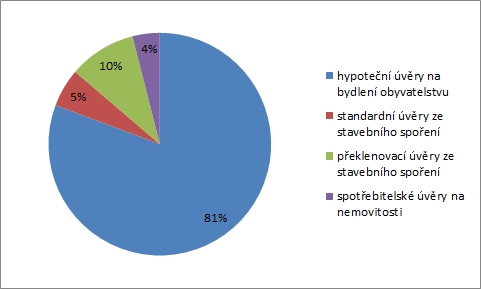

Graf 3: Podíl jednotlivých typů úvěrů na bydlení k 31. 1. 2009

Zdroj: ARAD – databáze ČNB

Graf 4: Podíl jednotlivých typů úvěrů na bydlení k 31. 8. 2012

Zdroj: ARAD – databáze ČNB

Úvěry v selhání

Úvěry jsou tím bezpečnější, čím lépe jsou zajištěny. Hrozí-li dlužníkovi, že při nesplácení úvěru přijde snadno a rychle o střechu nad hlavou, pečlivě si rozmyslí, zda má na budoucí splátky, a v případě finančních potíží začne v první řadě škrtat výdaje jinde než u splátek úvěru.

Za velmi bezpečné z pohledu nesplácení jsou považovány též řádné úvěry ze stavebního spoření. Než stavební spořitelna poskytne řádný úvěr, musí její klient prokázat trpělivost i schopnost naspořit peníze. Statistiky ČNB ovšem ukazují, že byť jsou řádné úvěry ze stavebního spoření poměrně bezpečné, hypotéky jsou bezpečnější.

Pohledávky se selháním dlužníka(1) Pohledávky se selháním dlužníka se považují za ohrožené pohledávky. Banka nebo družstevní záložna je zařazuje do těchto podkategorií: a) nestandardní pohledávky, b) pochybné pohledávky, c) ztrátové pohledávky. (2) Pohledávka se považuje za nestandardní, pokud její úplné splacení je zejména s ohledem na finanční a ekonomickou situaci dlužníka nejisté. Její částečné splacení je vysoce pravděpodobné, aniž by banka nebo družstevní záložna přistoupila k uspokojení svého nároku ze zajištění. Pohledávka se považuje za nestandardní také tehdy, pokud jsou splátky jistiny nebo příslušenství hrazeny s problémy, avšak žádná z nich není po splatnosti déle než 180 dnů. (3) Pohledávka se považuje za pochybnou, pokud její úplné splacení je zejména s ohledem na finanční a ekonomickou situaci dlužníka vysoce nepravděpodobné. Její částečné splacení je možné a pravděpodobné, aniž by banka nebo družstevní záložna přistoupila k uspokojení svého nároku ze zajištění. Pohledávka se považuje za pochybnou také tehdy, pokud splátky jistiny nebo příslušenství jsou hrazeny s problémy, avšak žádná z nich není po splatnosti déle než 360 dnů. (4) Pohledávka se považuje za ztrátovou, pokud její úplné splacení je zejména s ohledem na finanční a ekonomickou situaci dlužníka nemožné. Předpokládá se, že tato pohledávka nebude uspokojena nebo bude uspokojena pouze částečně ve velmi malé částce, aniž by banka nebo družstevní záložna přistoupila k uspokojení svého nároku ze zajištění. Pohledávka se považuje za ztrátovou také tehdy, pokud jsou splátky jistiny nebo příslušenství po splatnosti déle než 360 dnů. Za ztrátovou se také považuje pohledávka za dlužníkem, na jehož majetek byl prohlášen konkurs, ledaže jde o pohledávku za majetkovou podstatou vzniklou po prohlášení konkursu. Zdroj: Vyhláška č. 123/2007 Sb., § 197 |

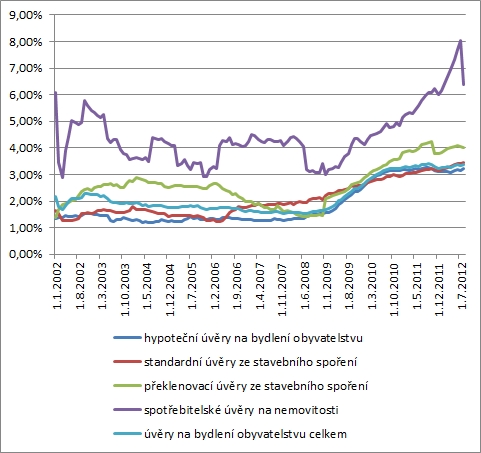

Ke konci srpna 2012 činil podíl úvěrů v selhání dlužníka 3,21 % u hypotečních úvěrů, 3,46 % u řádných úvěrů ze stavebního spoření, 4,03 % u překlenovacích úvěrů a 6,38 % u spotřebitelských úvěrů na bydlení. Celkově úvěry na bydlení díky vysoké váze hypoték dosahovaly 3,37% podílu úvěrů v selhání.

Graf 5: Vývoj podílu úvěrů v selhání

Zdroj: ARAD – databáze ČNB, vlastní výpočty

Podíl úvěrů na bydlení v selhání se dlouhodobě pohyboval mezi 1 a 2 %. Situace se začala měnit po pádu banky Lehman Brothers a nástupem hypoteční, realitní, finanční, úvěrové, fiskální – zkrátka současné – krize. Během dvou let se jejich podíl přehoupl přes 3% hranici, od níž se ale nevzdálil.

U překlenovacích úvěrů stojí za pozornost počátek roku 2009, kdy vzrostl jejich podíl v selhání. Důvodem je opět změna metodiky, díky níž byla bezpečnější – zajištěná část překlenovacích úvěrů převedena mezi hypotéky.

![]()

Vstoupit do diskuze

2 komentáře