Při sjednávání hypotéky a úvěru je pro lidi nejdůležitější výsledná částka, úroková míra a důvěryhodnost banky

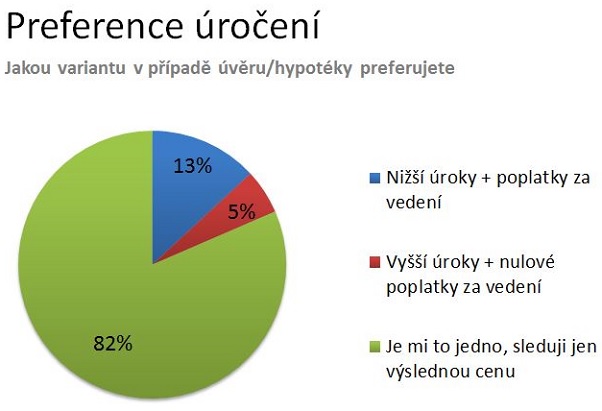

Při sjednávání úvěrů a hypotéky se lidé podle nejnovějšího průzkumu společnosti STEM/MARK orientují hlavně podle měsíční splátky a výsledné částky. Celých 82 % lidí při sjednávání úvěru či hypotéky zajímá pouze to, kolik ve finále za půjčku zaplatí, 13 % lidí by preferovalo variantu půjčky s poplatky za vedení, pakliže by získali nižší úrok. Omezení poplatků na úkor vyšší úrokové míry by si vybralo pouhých 5 % klientů. „Výzkum ukázal, že klienty zajímá především celková částka, kterou musejí na úvěr vynaložit, a nezáleží jim na tom, zda v rámci ceny úvěru platí nějaký poplatek či nikoli,“ uvedl Petr Gajdušek ze STEM/MARKu.

Zdroj: STEM/MARK, květen 2013

Téměř dvě třetiny lidí mají osobní zkušenosti se spotřebitelskými úvěry a 37 % lidí v současné době alespoň jeden úvěr splácí. S hypotékou má osobní zkušenosti téměř polovina respondentů, většina z nich (celkem 39 % respondentů) ji ještě nemá splacenou.

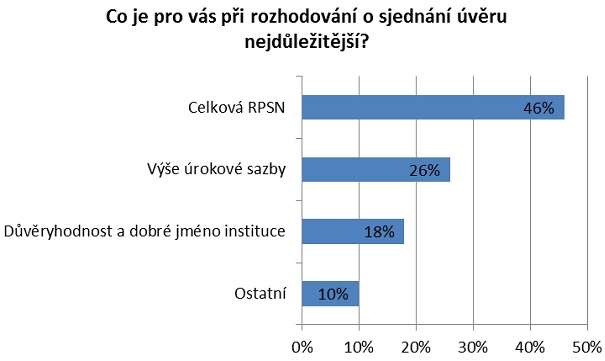

RPSN, úroková sazba a důvěryhodnost jsou základ

Nejdůležitějšími faktory při rozhodování o sjednání úvěru či hypotéky jsou podle průzkumu celková výše RPSN (46 %), výše úrokové sazby (26 %) a důvěryhodnost a dobré jméno dané instituce (18 %). Výše poplatků za vedení účtu je faktor, který hraje při rozhodování o úvěru nejmenší roli (rozhoduje se podle něj pouhé 1 % respondentů). Podobně malou roli (1 %) při rozhodování o hypotéce lidé přikládají rozsahu doplňkových služeb, které banky k úvěrům a hypotékám nabízejí.

Zdroj: STEM/MARK, květen 2013

REKLAMA

O průzkumu:

Problematikou bankovních poplatků za vedení úvěrových účtů se ve svém nejnovějším reprezentativním průzkumu zabývala výzkumná agentura STEM/MARK. Výzkum byl proveden formou internetového dotazování na cílové populaci tzv. informovaných respondentů, tj. lidí ve věku 25 – 64 let, s příjmem nad 25.000 Kč, s maturitou nebo VŠ, kteří pravidelně sledují informace z ekonomicky a veřejné politiky. Šetření se účastnilo 509 respondentů.

![]()

Vstoupit do diskuze

1 komentář