Budoucí vývoj sazeb ve 3 scénářích

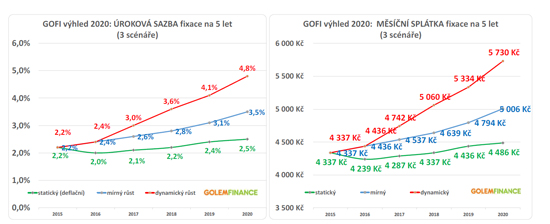

V našich úvahách ohledně budoucího vývoje úrokových sazeb jsme v loňském roce sestavili pětiletý výhled hypotečních úrokových sazeb ve třech scénářích. Optimistická varianta počítá s pouze mírným nárůstem sazeb a průměrnou úrokovou sazbou pohybující se mezi 2 – 2,5 %. Naopak v pesimistické variantě dynamického růstu předpokládáme nárůst úrokových sazeb na předkrizovou úroveň, takže průměr nabídkových sazeb by se pohyboval okolo 4,8 %.

Jak by se promítnula změna úrokové sazby ve výši měsíční splátky, ilustrují následující grafy, kde kalkulujeme s 25letou splatností hypotečního úvěru v hodnotě 1 000 000 Kč. Z tabulky je patrný nárůst měsíční splátky ve všech 3 scénářích, přičemž v pesimistické variantě nárůst sazby o zhruba 2,5 procentního bodu znamená nárůst měsíční splátky o 1400 Kč.

Odpovídajících hodnot pro vyšší částky úvěru je možné dosáhnout prostým vynásobením původních uvedených měsíčních splátek. V případě úvěru ve výši 2 000 000 Kč by měsíční splátka při sazbě 2,2 (průměr roku 2015) vycházela na 8673 Kč.

Oka v sítech bank se zvětšují

REKLAMA

Banky se proti riziku nesplácení úvěru zajišťují v několika úrovních. První úrovní je skóring bonity klienta, tedy zkráceně schopnost klienta dlouhodobě úvěr splácet, v druhé úrovni je to uplatňování rizikové přirážky, což je jakési interní pojištění úvěru proti nesplácení. Každá banka využívá pro posouzení klienta a jeho schopnosti dlouhodobě splácet jiný vzorec a faktorů ovlivňujících výsledek skoringu je nepočítaně, takže se může stát, že při stejných vstupních parametrech jedna banka žádost o úvěr zamítne, a druhá banka úvěr bez problémů poskytne. Jde totiž mimo jiné také o to s jakým scénářem budoucího vývoje úrokových sazeb ve svých skoringových modelech počítá. Atributem zkušeného hypotečního makléře je znalost a přehled o nabídce jednotlivých bank a jejich přístupu k úvěrování.

Hypotéka je dobrý sluha, ale špatný pán

„Banky jsou zpravidla na výkyv úrokových sazeb připraveny, horší je to u samotných klientů. V posledních měsících vidíme uvolňování pravidel poskytování hypotečních úvěrů a klientům doporučujeme, aby si dobře zvážili, zda dokážou hypotéku splácet i v případě ztráty zaměstnání nebo zmíněného nárůstu sazeb v budoucnu. Nejhorší, co se může stát, je vzít si nyní při rekordně nízkých sazbách hypotéku tzv. na krev a nedívat se do budoucna,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na hypotéky a úvěry ze stavebního spoření.

Jak se připravit na růst sazeb?

REKLAMA

Z pohledu klienta je ideální propočítat si výši měsíční splátky při úrokové sazbě 4 – 5 % (13letý průměr hypotečních sazeb v ČR činí 4,14 %) a částku nad rámec měsíční splátky si odkládat bokem. Peníze pak může klient použít jako rezervu pro nečekané události, z části může umořit dlužnou částku po skončení fixace anebo si peníze nechat na později a dotovat si z nich splátku, pokud v období refixace dojde k jejímu navýšení. Jednou z možností uložení prostředků může být stavební spoření, kde je však potřeba počítat s 6letou lhůtou pro získání nároku na vyplacení státní podpory.

Tento princip neplatí pouze pro klienty s novou hypotékou, ale i pro klienty, kterým nyní končí fixace úrokové sazby. Snížení měsíční splátky související s rekordně nízkými sazbami je příjemné překvapení, ale obezřetnost je stále na místě a z části uspořených peněz by si klient měl rovněž tvořit rezervu

Zdroj : GOLEM FINANCE, hypoindex.cz

![]()

Vstoupit do diskuze

0 komentářů