Denně procházíme nabídky všech poskytovatelů hypoték a prostřednictvím indexů GOFI monitorujeme vývoj úrokových sazeb. V tomto měsíci jsme zaznamenali změnu v nastavení úrokových sazeb UniCredit Bank, Oberbank, ČSOB, Hypoteční banky, Expobank a Sberbank. Dostatečný příliv nových obchodů (banky v dubnu sjednaly hypotéky za rekordních 16 mld. Kč) v kombinaci s obratem cen na mezibankovním trhu ubírají bankám motivaci k dalšímu zlevňování.

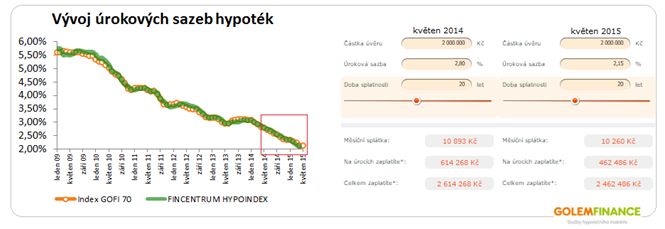

Hodnota titulního indexu GOFI 70, který napříč všemi bankami měří průměrnou nabídkovou sazbu 70% hypoték* a s vysokou mírnou úspěšnosti predikuje vývoj trhem respektovaného ukazatele FINCENTRUM HYPOINDEX, se tentokrát nezměnila a index zakotvil na 2,15 %. Nepřerušovaný pokles sazeb se tím v letošním květnu po 17 měsících zastavil.

Index GOFI 70 začal souvisle klesat v listopadu 2013 (s přestávkami však sazby klesají již od roku 2009). Tehdy jeho hodnota dosahovala 3,12 %. Loni touto dobou to bylo už 2,80 % a letos jsou hypotéky v průměru o dalších 65 setin procenta úrokově levnější. Zatímco loni měsíční splátka 2 milionové hypotéky s 20 letou splatností vycházela na 10 893 Kč. Nyní při stejných podmínkách a sazbě 2,15 % se splátka snížila o dalších 633 korun a klient měsíčně zaplatí jen 10 260 Kč.

100procentní hypotéky nezlevňují už od března

100procentní hypotéky nezlevňují už od března

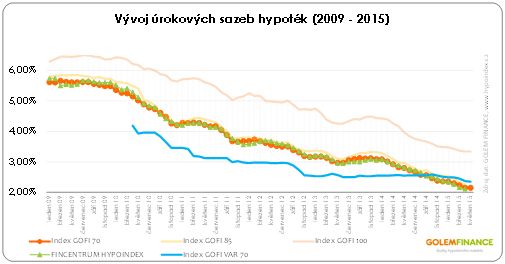

Stagnaci sazeb pozorujeme také v dalších sledovaných kategoriích. Průměr hypoték do 85 % LTV* meziměsíčně klesl o pouhé 2 setiny procentního bodu (p.b.) na 2,24 %. Meziročně jsou nyní 85% hypotéky o 73 setin procenta levnější. Hypotéky poskytované na plnou zástavní hodnotu nemovitosti (100 % LTV*) stagnují již od března. Tehdy jejich průměr klesl na 3,36 %. Nyní index stagnuje na 3,34 %. Oproti loňsku jsou nyní 100% hypotéky v průměru o 0,63 p.b. úrokově levnější.

REKLAMA

Floatové hypotéky zůstávají u ledu

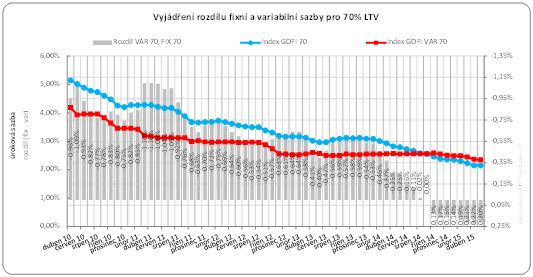

Průměr nabídkových sazeb hypoték s plovoucí úrokovou sazbou navázanou na vývoj 1měsíční sazby PRIBOR** v květnu meziměsíčně klesla o 2 setiny procenta na 2,35 %. V porovnání s průměrem fixních sazeb jsou nyní floatové sazby o 0,2 procenta dražší, což rozhodně nebývá obvyklé. Ve vyspělých zemích jsou zpravidla floatové sazby v cenové výhodě. Tento rozdíl se logicky negativně odráží v prodejích a floatové hypotéky nyní u nás tvoří jednotky procent celkového počtu sjednaných hypoték.

Nabídkové vs. reálné sazby hypoték

Index GOFI 70 s vysokou mírou úspěšnosti predikuje vývoj ukazatele FINCENTRUM HYPOINDEX, který měří průměrnou úrokovou sazbu všech poskytnutých hypoték. Mezi daty je však časové zpoždění, které je odvislé od doby mezi akvizicí a poskytnutím hypotéky. V květnu tedy očekáváme, že průměrná sazba sjednaných hypoték bude ještě mírně klesat, ale v následujícím měsíci se i zde projeví stagnace nabídkových sazeb. Jak v případě indexů GOFI, tak FINCENTRUM HYPOINDEXU se však jedná o úrokové průměry. V individuálních případech a při výběru vhodné banky lze získat hypotéku s úrokem hluboko pod 2 procenty.

Tip: Aktuální srovnání nabídkových úrokových sazeb hypoték naleznete v přehledu Nejlepších sazeb hypoték.

Co udělá se sazbami léto?

Nárůst ceny zdrojů vytváří tlak na růst úrokových sazeb hypoték. Hypoteční trh je však vysoce konkurenční a vzájemné soupeření bank drží sazby dole. V červnu, ba ani v následujících letních měsících, však neočekáváme zásadní obrat a nárůst cen. Žádná z bank nebude mít chuť ani odvahu oznámit navýšení úrokových sazeb (výjimkou mohou být fixace na 10 a více let). K cenovým změnám bude docházet spíše v rovině akčních nabídek. Část bank bude sazby držet, skupina menších bank bude chtít využít stávající rekordně silné poptávky k posílení své tržní pozice a prostřednictvím kampaní a nízkých sazeb budou lákat nové klienty. Rozdíly mezi jednotlivými bankami tak narostou a to nejen v ceně.

„Získat nové žádosti je však jedna věc a druhá je schopnost banky žádosti včas a kvalitně zpracovat. Zde se však obáváme, že některé banky mohou narazit na své procesní kapacity a může docházet k prodlužování doby vyřízení hypotéky. Z dlouhodobého pohledu lze stávající situaci označit za milník ve vývoji úrokových sazeb, ale rozhodně je brzy hovořit o obratu,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti financování bydlení.

Poznámky

*hypoteční úvěry, jejichž výše nepřesahuje 70 % zástavní hodnoty nemovitosti (LTV)

** PRIBOR – pražská mezibankovní nabídková sazba (Prague Interbank Offered Rate)

Zdroj : GOLEM FINANCE, banky, www.patria.cz

![]()

Vstoupit do diskuze

0 komentářů