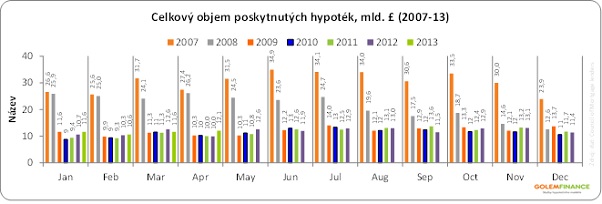

Hypoteční banky ve Velké Británii poskytly v dubnu hypotéky v celkovém objemu 12,1 miliardy liber, jak vyplývá z odhadů asociace Council of Mortgage Lenders (CML). V meziměsíčním srovnání tento výsledek znamená nárůst o 4 %. V porovnání se stejným obdobím loňského roku objem hypoték vzrostl dokonce o 21 procent. Uvedená čísla značí, že trh začíná pozvolna růst, ale na předkrizové roky mohou banky pouze s nostalgií vzpomínat. V roce 2007 a 2008 objem poskytnutých hypoték se v těchto měsících pohyboval v pásmu od 25 do 32 mld. liber.

Refinancování

Podobně jako v České republice aktuální růst objemu sjednávaných hypoték táhne z velké části refinancování, které v tuto chvíli tvoří téměř třetinu všech poskytnutých hypotečních úvěrů. Objem hypoték sjednaných s účelem splatit předchozí hypotéku vzrostl v dubnu meziměsíčně o 10 % na 3,4 miliardy liber. Z celkového objemu 12,1 mld. Kč tedy refinancování tvoří bezmála jednu třetinu (28 %) a aktuálně dosahuje nejvyšších hodnot od října 2012, tehdy to bylo 32 %. Průměrná částka, kterou si klienti v dubnu na tento účel půjčili, činila 140 260 GBP, tedy zhruba 4,2 milionu korun.

Hypotéky na nové bydlení

V oblasti nových hypoték britský hypoteční trh na meziměsíční bázi sice stagnuje. V porovnání se stejným obdobím loňského roku však roste o 21 %. Nicméně v tomto případě je nutné si uvědomit jednu důležitou skutečnost. V březnu loňského roku končily dočasně vyhlášené daňové prázdniny pro klientský segment prvožadatelů, takže klienti se hypotékami „předzásobili“ před ukončením programu a v dubnu tím pádem došlo k výraznému propadu nově sjednávaných hypoték. Letošní růst je tedy dán spíše nízkou srovnávací základnou roku 2012.

V segmentu pokročilých klientů (home movers) k žádnému výraznému posunu nedošlo. Meziročně tento segment roste o 2,6 %. V počtu nově sjednávaných hypoték jsou uvedené dva segmenty aktuálně zastoupeny v poměru 46:54 ve prospěch prvožadatelů (first-time buyers).

Zprostředkovatelé obsluhují více než polovinu trhu

Jedním z důvodů, proč britský trh dlouhodobě sledujeme, je množství paralel, které český a britský trh spojuje a příbuznost je možné pozorovat také ve vysokém procentu hypoték zprostředkovaných brokerskými společnostmi. Podle aktuálních statistik CML více než polovina hypoték je sjednávána prostřednictvím brokerských společností a tento podíl v prvním čtvrtletí opět vzrostl.

REKLAMA

Konkrétně potom v oblasti refinancování tržní podíl externí distribuce v 1. kvartálu vzrostl mezičtvrtletně z 48 % na 52 procent. V případě nových hypoték mají potom zprostředkovatelé lepší pozici u prvokupujících – 55 % celkového objemu sjednaných hypoték v tomto segmentu (4/2012: 54 %) a v pokročilém segmentu „home movers“ to bylo podle předpokladů o něco méně a služeb zprostředkovatelů zde využilo 48 procent klientů (4Q 2012: 45 %).

Úrokové sazby

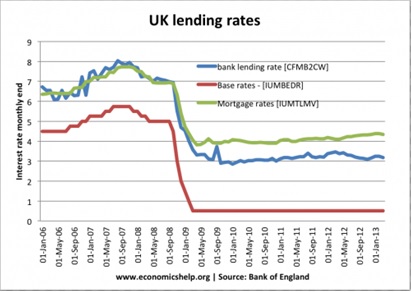

Úrokové sazby ve Velké Británii podobně jako v České republice v důsledku rekordně nízkých sazeb centrální banky oscilují kolem historických minim. V porovnání s Českou republikou jsou však v sazbách mnohem větší rozdíly v závislosti na výši LTV a i když hypotéky s vyšším LTV meziročně vykazují největší pokles úroků (například hypotéka do 90 % LTV s pětiletou fixací v průměru zlevnila meziročně o bezmála jedno procento (z 5,65 na 4,83 %), trh jako celek nyní vykazuje průměrnou úrokovou sazbu reálně sjednaných hypoték na úrovni 4,3 %, což je o více než 1 procento nad průměrem ČR (index GOFI70 = 2,97 %, HYPOINDEX = 3,08 %).

Konkrétně však hypotéku do 60 % LTV s pětiletou fixací však nyní HSBC nabízí v bezpoplatkové variantě se sazbou 2,99 %. Při akceptaci zpracovatelského poplatku ve výši 1999 GBP se klient může dostat až na sazbu 2,49 %. Výrazně nižších sazeb potom mohou klienti dosáhnout v případě, že si sjednají hypotéku s kratší fixací. Například 2letý fix nyní banky nabízejí v poplatkové variantě od 1,74 %.

Zdroj: GOLEM FINANCE, http://www.whatmortgage.co.uk, http://www.cml.org.uk, www.economicshelp.org

![]()

Vstoupit do diskuze

0 komentářů