Současná úroveň úrokových sazeb zlepšuje dostupnost bydlení. Ač ceny nemovitostí už několik měsíců v řadě rostou, řada lidí v tuto chvíli díky levným hypotékám dosáhne na vlastnické bydlení anebo má příležitost vyměnit stávající bydlení za lepší. Objemy sjednaných hypoték nejen z tohoto důvodu lámou dosavadní maxima. Současnou situaci je však třeba vnímat jako něco zvláštního. Jako bonus. Takto extrémně nízké úrokové sazby nikdy v minulosti nebyly, a ač neočekáváme jejich prudký nárůst, napořád takto nízké nezůstanou.

7 z 10 klientů si fixuje hypotéku na 5 let

Úrokové sazby klesaly s menšími přestávkami 6 let, což se pozitivně promítá v měsíční splátce hypotéky. Největší radost z tohoto vývoje mají nejspíše klienti s plovoucí úrokovou sazbou, ale pozitivní efekt pociťují i klienti s fixní úrokovou sazbou, kterým skončilo nebo skončí období fixace úrokové sazby a dojde k přepočítání měsíční splátky podle aktuální výše úrokových sazeb. A nízké sazby vítají určitě i noví žadatelé o hypotéku pořizující si nové nebo lepší bydlení.

Vzhledem k očekávanému růstu sazeb klienti dávají nyní přednost fixním sazbám. Z nově sjednaných úvěrů zhruba 70 % představují hypotéky s 5letou fixací. Po období fixace mohou být klienti v klidu – měsíční splátka se po celých 5 let nehne. Co se však bude dít po skončení doby fixace? Tam už málokdo dohlédne.

Nízké sazby nebudou napořád

REKLAMA

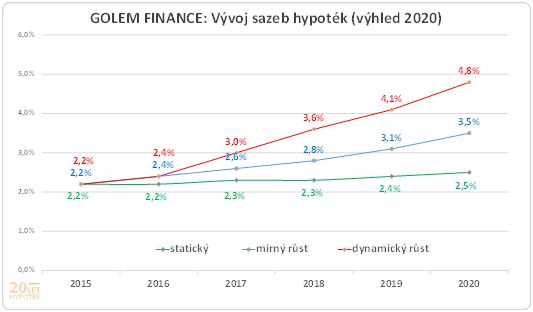

V následujících měsících neočekáváme zásadní obrat ve vývoji úrokových sazeb hypoték. Nicméně v dlouhodobém výhledu pracujeme se třemi scénáři, přičemž růst sazeb je obsažen ve všech 3 případech. Základem úvah o vývoji budoucího úrokových sazeb je pokračující oživení reálné ekonomiky, uvolnění měnové politiky ČNB. Kdy k zahájení růstu sazeb dojde a jaké bude jeho tempo nelze zatím odhadnout. V extrémním případě náš model počítá, že sazby během následujících pěti let vzrostou zpět k 5 procentům.

Co udělá nárůst sazeb se splátkou hypotéky?

Pokud by se vývoj sazeb odvíjel podle dynamického scénáře a sazby by v roce 2020 dosáhly 4,8 %, výše měsíční splátky 1,5milionové hypotéky s 25letou splatností by vzrostla o 2090 Kč. V tuto chvíli tuto variantu považujeme za krajní variantu, ale i v případě mírného růstu sazeb je zřejmé, že klienti nebudou z nabídky banky pro obnovení fixace nadšení. Letos se průměr úrokových sazeb bude pohybovat kolem 2,2 %. U hypotéky 1,5 milionu Kč a 25 letou splatností vychází měsíční splátka na 6 505 Kč. Po 5 letech fixace klientovi zbývá splatit 1 262 079 Kč a nově spočítaná měsíční splátka při sazbě 3,5 % p.a. vychází na 7 320 Kč.

Tvořte si rezervy

Nejen klienti, kterým nyní příjmy stačí tak akorát na splacení hypoteční splátky by měly s eventualitou nárůstu sazeb počítat a část příjmů nad rámec splátky úvěru si pravidelně ukládat bokem například na spořící účet. Po uplynutí fixačního období nejen že vás vyšší splátka nepřekvapí, ale co víc, pokud bude potřeba, naspořenou částku můžete buď použít na mimořádnou splátku hypotéky a snížit si splátku úvěru pro následující období, nebo si naspořené peníze můžete držet nadále jako rezervu a z ní si případně „dotovat“ měsíční splátku hypotéky.

Výše pravidelné úložky záleží na výši měsíční splátky. V modelovém případě by nárůst úrokových sazeb znamenal zvýšení úrokové sazby o 815 Kč. Pokud by si klient tuto částku pravidelně odkládal, po pěti letech by měl naspořeno 48 900 Kč. Pokud by se rozhodl tuto částku použít na mimořádnou splátku úvěru, snížil by si dlužnou částku na 1 213 179 a při stejné splatnosti by měsíční splátka činila 7 036 Kč.

Tip: Efekt mimořádné splátky hypotéky a možnost snížení splátek nebo zkrácení doby splatnosti si můžete namodelovat prostřednictvím našich hypotečních kalkulátorů.

Jak se budou tedy úrokové sazby vyvíjet?

V dlouhodobém horizontu nelze určitě přesně, jak se budou úrokové sazby vyvíjet. Jsme schopni s vysokou pravděpodobností předpovědět vývoj úrokových sazeb rok až rok a půl dopředu. Uvedené scénáře vývoje úrokových sazeb se na příští rok rozcházejí pouze v řádu desetin procenta. Odhad vývoje sazeb na rok 2017 a dále je však už orientační. Může se tak stát, že realita bude zcela mimo tři nastíněné scénáře. Pravděpodobnost růstu úrokových sazeb v příštích pěti letech je však velmi vysoká, stejně tak jako pravděpodobnost růstu cen nemovitostí. Kombinace růstu obou těchto faktorů může způsobit, že situace pořízení bydlení může být za pět let diametrálně odlišná, v neprospěch kupujícího. Fakt, že jsme v období extrémně dobré dostupnosti bydlení je zřejmý.

Zdroj : GOLEM FINANCE, realitycechy.cz

![]()

Vstoupit do diskuze

0 komentářů