AXA Bank s platností k dnešnímu dni ruší poplatek za správu úvěrového účtu a potvrzuje tím nový trend, který odstartoval na začátku prosince, kdy Raiffeisenbank oznámila ukončení účtování poplatku jak za vedení hypotéky, tak spotřebitelských úvěrů. Předtím hypotéky bez tohoto poplatku nabízela pouze mBank a FIO banka. K dnešnímu dni tedy evidujeme již čtveřici bank s nulovým poplatkem a navíc máme čerstvě potvrzeno, že ke zrušení poplatku se s platností k 1. 1. 2013 chystá jedna z největších tuzemských bank.

Na rozdíl od zpracovatelského poplatku (poplatku za vyřízení hypotéky), jehož výše během uplynulých let pod tlakem konkurence postupně klesala, až jej některé banky ze sazebníků úplně vymazaly, poplatek za správu úvěrového účtu podobným tlakům dlouhou dobu odolával. Zlom v tomto směru tentokrát nepřinesla konkurence, ale vyvolalo jej rozhodnutí německého soudu, který označil účtování tohoto poplatku za nezákonné, přičemž své rozhodnutí opřel o jednotnou evropskou legislativu. Tato zpráva se rychle rozšířila za hranice, klienti začali hromadně žádat o navrácení zmíněného poplatku, což se jim často podařilo a výsledkem jsou avizované zprávy, kdy banky od účtování poplatků „dobrovolně“ ustupují.

Co tato změna znamená pro klienty bank?

„Samotný fakt, že banka přestane klientovi poplatek účtovat, ještě nemusí nutně znamenat úsporu v rámci splácení úvěru. Banka se zpravidla snaží ztrátu zisku kompenzovat jinde. A nejčastěji to bývá v navýšené úrokové sazbě, jak ostatně celkem otevřeně avizovala Raiffeisenbank, takže při porovnání nabídek bank je třeba vzít v potaz všechny parametry úvěru, které ovlivňují jednak cenu, ale také průchodnost financování,“ říká Libor Ostatek, ředitel společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti financování bydlení.

„Na druhou stranu vzhledem k vysoce konkurenčnímu prostředí je zjevné, že banky příliš prostoru pro rozpouštění poplatku v navýšené sazbě nemají a pokud budou chtít zrušení poplatku využít jako svou konkurenční výhodu, pak budou muset nejspíš tento pravidelný 150korunový příjem skutečně oželet. Klíč k udržení ziskovosti budou muset banky hledat především v dlouhodobém vztahu s klientem,“ dodává Libor Ostatek.

Otázkou dalšího vývoje cen hypoték tedy zůstává, jak se zachová konkurence. Nicméně vzhledem k tomu, že k 1. lednu ruší správcovský poplatek jedna z velké trojice bank, očekáváme, že eroze správcovského poplatku bude pokračovat a počty bank s nulovým poplatkem za správu úvěru se v roce 2013 ještě dále rozrostou.

Zdroj : GOLEM FINANCE, s.r.o., banky

REKLAMA

CENOVÝ PŘEHLED TÝDNE:

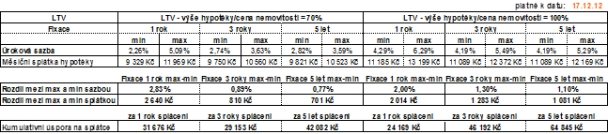

Hypotéka ve výši 1 800 000,– Kč se splatností 20let:

Metodika cenového přehledu:

Cenový přehled uvádíme vždy na počátku týdne a obsahuje úrokové sazby platné v daném týdnu. Úrokové sazby jsou uvedeny v rozsahu minima a maxima. V praxi jde o minimální (nejlepší úrok), který jsme schopni jako Hypoteční makléři našim klientům zajistit a maximální (nejhorší úrok) nabízený jednou z bank. Úrokové sazby uvádíme za nejběžnější fixace 1, 3 a 5 let. Dále v členění výše hypotečního úvěru do 70% hodnoty nemovitosti (LTV) a do 100%. Výše měsíční splátky bude pravidelně počítána pro hypotéku odpovídající průměrné výši v ČR, tedy 1,8 mil. Kč a době splatnosti 20 let.

V tabulce rozdílu mezi maximální a minimální sazbou můžeme vidět aktuální rozdíl mezi nejhorší a nejlepší nabídkou. Dále pak můžeme vidět, kolik tento rozdíl činí ve výšce měsíční splátky.

REKLAMA

Poslední údaj je kumulativní úspora na splátce, která vyčísluje, kolik ušetří na úrokové sazbě klient, kterému sjednáme minimální úrokovou sazbu oproti klientovi, který si vezme nejhorší (maximální) úrokovou sazbu od banky, a to za dobu fixace sazby. Tedy kumulativní úspora za 1, 3, 5 let fixace sazby.

Do srovnání jsou zahrnuty tyto banky, se kterými máme obchodní vztah:

Hypoteční banka, ČSOB, Komerční banka, Raiffeisenbank, Česká spořitelna, UniCredit Bank, Wüstenrot hypoteční banka, Volksbank, LBBW, mBank, Oberbank

![]()

Vstoupit do diskuze

0 komentářů