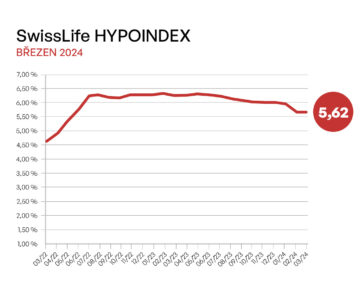

Srpen přinesl další změny na trhu hypoték. Úrokové sazby pro 7leté a delší fixace zvýšila UniCredit Bank a k dalšímu posunu sazeb směrem vzhůru došlo i v září. Ovšem jde to i jinak a důkazem budiž Raiffeisenbank, která v závěru srpna rozhodla o snížení sazby u hypotéky Klasik o jednu desetinu procenta. Kromě Raiffeisenbank posunula sazby směrem dolů také Expobank, ta však pouze korigovala předchozí červnový růst.

Výsledkem protichůdných změn v sazebnících bank je srpnová stagnace indexu nabídkových sazeb hypoték. Index GOFI mapující nabídkové sazby všech bank na trhu po celé léto stagnuje na 2,17 %. V meziročním srovnání jsou nyní 70% hypotéky zhruba o půl procentní bod levnější. Loni touto dobou se index GOFI 70 pohyboval na 2,58 %.

Stagnaci nabídkových sazeb evidujeme také v případě nabídkových sazeb hypoték s LTV* od 70 % do 85 %. Index GOFI 85 v srpnu pouze nepatrně korigoval svůj vývoj směrem vzhůru. Jeho aktuální hodnota činí 2,32 %. Loni v srpnu to bylo 2,69 %.

Hodnotu posledního z trojice indexů – ukazatele GOFI100 ovlivnilo ukončení nabídky 100% hypoték ze strany Wüestenrot hypoteční banky. Její sazby na 100% hypotéky byly historicky velmi vysoké a jejich srpnová eliminace způsobila pokles indexu o 9 setin procenta na 3,32 %. Po očištění tohoto faktoru však index GOFI100 svého faktického minima dosáhl v dubnu a květnu letošního roku. V praxi nyní na trhu vidíme spíše tendence zdražování rizikovějších 100% hypoték.

REKLAMA

Tip: Indexy GOFI jsou pouze statistickým průměrem sledujícím trendy. V praxi nabídka bank u hypoték do 70 % LTV stále začíná na 1,69 % pro 3letou fixaci. Pod dvěma procenty jsou nyní nabídky 5ti bank. Konečnou cenu ovlivňuje mnoho faktorů a nabídková sazba je pouze odrazovým můstkem pro nalezení vhodné banky. Pro detailní srovnání doporučujeme využít služeb zkušeného hypotečního specialisty.

Budoucí vývoj sazeb má dva scénáře

Od června pracujeme s hypotézou úrokového dna a ta se zatím potvrzuje. Nejvíce změn úrokových sazeb proběhlo v průběhu června a července, v srpnu byl prakticky klid. Indexy buď stagnují na červnových hodnotách (GOFI 70) nebo mírně rostou (GOFI85). S příchodem podzimu proto pracujeme se dvěma scénáři.

Statický scénář předpokládá, že sazbyindexově neklesnou, ale ani neporostou. Banky budou pracovat s cíleným zvýhodněním, přes akční nabídky budou zvýhodňovat určité skupiny klientů nebo parametry produktů (např. delší fixace), ke snížení sazeb tak sice může dojít, ale selektivně s menším nebo nulovým vlivem na úrokové indexy. Druhý dynamický scénář předpokládá, že sazby mohou opět mírně plošně poklesnout. Banky spustí tvrdý konkurenční boj realizovaný přes plošné cenové zvýhodnění.

V tuto chvíli se kloníme spíše ke statickému scénáři. Tomu nasvědčuje i rozhodnutí České spořitelny, která ač dlouhodobě usiluje o navýšení tržního podílu v oblasti hypoték, přistoupila k dnešnímu dni k navýšení nabídkových sazeb o 1 desetinu procentního bodu. Česká spořitelna tímto rozhodnutím doplnila Hypoteční banku a Komerční banku, které v průběhu června oznámily zvýšení sazeb zejména u hypoték s dlouhými fixacemi.

Nárůst cen zdrojů na mezibankovním trhu, které se prakticky vrátily na loňské hodnoty, nedává bankám příliš prostoru pro další snižování sazeb hypotečních úvěrů. Banky, jak se zdá, vstupují do podzimní sezony se strategií se sazbami příliš nehýbat a dosud zveřejněné akční nabídky míří spíše na poplatky související s vyřízením nebo správou hypotečního úvěru. Každá banka má však mix zdrojů pro financování hypoték sestavený jinak a uvidíme, jestli budou konkurenční banky reagovat na poslední změny v sazebníku Raiffeisenbank a České spořitelny.

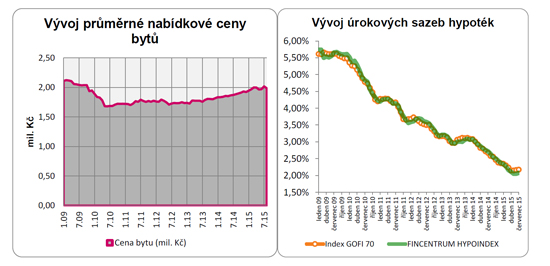

Průměrná cena bytů osciluje kolem 2 milionů

Úrokové sazby začaly v létě stagnovat. Hodnota indexu GOFI70, který mapuje průměrnou nabídkovou sazbu hypoték, zakotvila v červnu na 2,17 % a na této úrovni se drží do těchto dnů. Kromě „nezlevňování“ hypoték pozorujeme v srpnu pokles průměrné ceny bytů zpět pod 2 milionovou hranici. Výsledkem je meziměsíční zlepšení dosažitelnosti vlastnického bydlení.

Index dostupnosti bydlení (IDB), který měří, jak velkou část čistého příjmu musí domácnost vynaložit na splátku hypotečního úvěru, v srpnu klesl na 32,2 %. Jinými slovy třetina čistého příjmu domácnosti jde na splátku hypotéky a 2/3 zůstávají domácnosti na ostatní výdaje. Index dostupnosti bydlení se od konce roku 2011 pohybuje v pásmu od 30 – 35 %, což obecně značí příznivé podmínky pro pořízení vlastního bydlení. I přes nárůst sazeb a cen nemovitostí očekáváme, že index v tomto pásmu setrvá minimálně do konce letošního roku.

Sazby hypoték jsou všude v České republice stejné, ale ceny nemovitosti se region od regionu liší a odlišná je tím pádem i dostupnost bydlení. Od celorepublikového průměru se výrazně odchyluje Praha, kde index dostupnosti bydlení dosahuje vysoce nadprůměrných 66 %. A nad celorepublikovým průměrem je také Jihomoravský kraj ovlivněný cenami bytů v Brně a blízkém okolí. Ve většině krajů ČR se index pohybuje mezi 20 – 30 %. Pod 20 % hranicí je Vysočina, Moravskoslezský kraj a Ústecký kraj. Tamní domácnosti na splátku modelové hypotéky vynaloží pouze zhruba 10 svého čistého příjmu. Průměrná cena bytů v Ústeckém kraji vychází na necelých 600 000 Kč

Pořízení bytu za 2– ale i 11násobek ročního příjmu

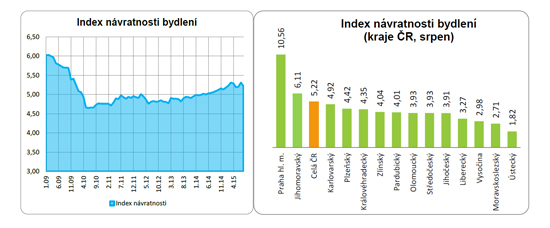

Míru dosažitelnosti bydlení sledujeme také prostřednictvím indexu návratnosti bydlení, který poměřuje průměrnou nabídkovou cenu nemovitosti v dané lokalitě s průměrem čistých příjmů domácností. Anebo opačně, kolik čistých ročních příjmů domácnosti je třeba na pořízení bytu v dané lokalitě. Na celorepublikové úrovni – bez zohlednění velikosti a dispozice bytu – nyní hodnota indexu dosahuje 5,2násobku ročního příjmu.

Žebříček regionů podle návratnosti bydlení je obdobný jako v případě IDB. Nejhorší návratnost vykazuje Praha, kde na pořízení bytu o aktuální průměrné ceně 4,6 mil. Kč musí člověk vynaložit téměř 11násobek čistých ročních příjmů domácnosti. Nejrychlejší návratnost investice vykazuje naopak Ústecký kraj, kde index při průměrné ceně 590 000 Kč dosahuje hodnoty 1,82 roku a pod 3 roky je i Moravskoslezský kraj a Vysočina.

Podmínky pro pořízení vlastního bydlení jsou v posledních 3 letech na výborné úrovni. Přestože průměrné ceny bytů vykazují rostoucí trend, stále ještě nedosahují předkrizových hodnot. Růst či pokles cen nemovitostí však bude mít na vývoj indexů stále větší vliv, protože prostor pro změnu sazeb se výrazně zúžil a meziměsíční propady v řádu desetin procenta jsou minulostí.

V nadcházejících měsících tedy očekáváme spíše stagnaci úrokových sazeb hypoték a mírný růst průměrných cen nemovitostí, kde se k velkým městům budou ve větší míře přidávat i okresní města a venkov. Indexově bude dostupnost bydlení stále na výborné úrovni, lokálně je však zjevné, že v některých krajských městech a Praze optimální období pro pořízení je již minulostí.

![]()

Vstoupit do diskuze

0 komentářů