Obrat ve vývoji úrokových sazeb je tu. Dvě z největších bank – Hypoteční banka a Komerční banka – v polovině června rozhodly o navýšení nabídkových úrokových sazeb hypoték. V případě Komerční banky nejfrekventovanější sazba s 5letou fixací zdražila o 0,1 procenta. Hypoteční banka o 1 desetinu zvedla sazby pro 3letou fixaci, 5leté fixace podražily o 2 desetiny procentního bodu. Kromě těchto dvou bank v průběhu června navyšovala své sazby ještě Expobank a Oberbank. Jedinou bankou, která se v červnu vydala opačným směrem, byla Airbank, která zlevňovala jak fixní, tak variabilní sazby.

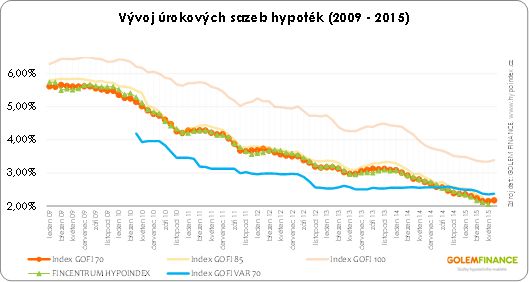

Výsledkem výše uvedených cenových změn je nárůst indexu průměrných nabídkových sazeb o 2 resp. 4 setiny procenta. Index GOFI 70 mapující napříč trhem průměrnou úrokovou sazbu hypoték do 70 % LTV* meziměsíčně vzrostl z 2,15 % na 2,17 %. Ač nárůst není nijak výrazný, jedná se bezpochyby o milník. Sazby naposledy rostly v říjnu 2013.

Tip: Náš podrobnější komentář k obratu úrokových sazeb naleznete v článku Růst sazeb rozehrává novou partii na trhu hypoték.

Průměrná úroková sazba hypoték s plovoucí sazbou navázanou na 1 měsíční PRIBOR se v červnu vrátila na 2,37 %. Rozdíl mezi průměrem fixních (GOFI 70) a plovoucích sazeb (GOFI 70 VAR) i nadále dosahuje 20 bazických bodů.

K meziměsíčnímu nárůstu fixních sazeb došlo také v dalších sledovaných kategoriích LTV. Index GOFI 85 meziměsíčně vystoupal o 4 setiny na 2,28 % a stejně velký posun vzhůru mají za sebou 100% hypotéky, jenž banky v červnu nabízely v průměru za 3,38 %. Stoprocentní hypotéky jsou nyní ve středu zájmu České národní banky, která chce jejich poskytování omezit. Index GOFI 70 vysokou mírou úspěšnosti predikuje vývoj indexu cen reálně sjednaných hypoték – FINCENTRUM HYPOINDEX. Hodnota FINCENTRUM HYPOINDEX v posledním měřeném období (květen 2015) klesla o 6 setin procentního bodu na 2,05 %. Červnové výsledky budou uveřejněny 22. července. V důsledku dobíhajících žádostí v červnu nevylučujeme ještě stagnaci či dokonce prolomení 2% hranice, ale v červenci již hodnota indexu nejspíše mírně poroste.

Index GOFI 70 vysokou mírou úspěšnosti predikuje vývoj indexu cen reálně sjednaných hypoték – FINCENTRUM HYPOINDEX. Hodnota FINCENTRUM HYPOINDEX v posledním měřeném období (květen 2015) klesla o 6 setin procentního bodu na 2,05 %. Červnové výsledky budou uveřejněny 22. července. V důsledku dobíhajících žádostí v červnu nevylučujeme ještě stagnaci či dokonce prolomení 2% hranice, ale v červenci již hodnota indexu nejspíše mírně poroste.

REKLAMA

Zmíněné indexy jsou však průměrem za všechny banky. V praxi však klienti s pravidelnými příjmy a čistými úvěrovými registry mají stále ještě možnost získat hypotéku se sazbou pod dvěma procenty. Nejnižší dosažitelná fixní sazba činí aktuálně 1,69 %, ale podmínkou je sjednání dalších produktů z nabídky banky.

Sazby hypoték nemusejí od teď jen růst

Stávající situace úrokových sazeb nemusí být ještě faktickým bodem obratu, od kterého sazby pouze porostou.

Současnou situaci posuzujeme v širších souvislostech a sazby před prázdninami zpravidla vždy trochu rostou, aby mohly v podzimních měsících zase nabrat jihovýchodní směr.

Letos je však situace bank složitější. Cena peněz na mezibankovním trhu skokově vzrostla a tím i zdroje, kterými banky financují své úvěrové aktivity. Na rozhodnutí managementu pak leží rozhodnutí, jestli nárůst sazeb promítnout do cen úvěrů koncovým klientům, nebo na úkor ziskové marže budou sazby držet dole a na atraktivní ceny lákat nové klienty s cílem posílit svůj tržní podíl. Obě strategie jsou zcela legitimní a každá banka má mix zdrojů pro financování úvěrových aktivit postavený jinak. Banky s dostatečným objemem klientských vkladů jsou zpravidla na pohyby cen na mezibankovním trhu méně citlivé. V červenci zatím na Hypoteční banku a Komerční banku navázala zvýšením sazeb pouze UniCredit bank, ostatní banky vyčkávají.

Dostupnost bydlení zhoršují rostoucí ceny bytů

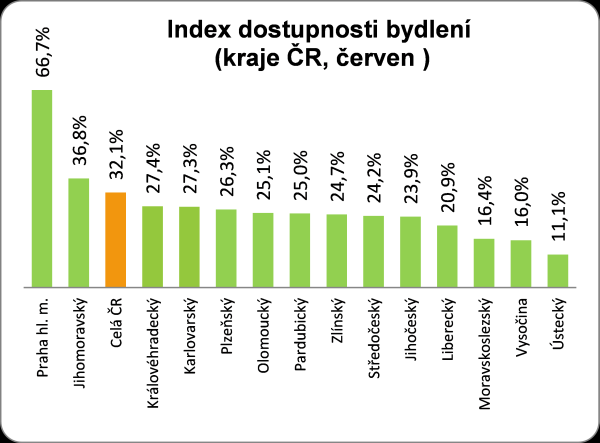

Obrat ve vývoji úrokových sazeb v kombinaci s meziměsíčním nárůstem průměrných cen bytů přinesl nepatrné zhoršení dosažitelnosti vlastnického bydlení. Titulní index dostupnosti bydlení (IDB), který měří, jak velkou část čistého příjmu musí domácnost vynaložit na splátku hypotečního úvěru, v červnu vzrostl na 32,1 %. Nárůst indexu jde ruku v ruce s ekonomickým oživením a růstem cen nemovitostí, který je nejvíce patrný v regionech s rozvinutou ekonomikou. Největší meziroční nárůst indexu dostupnosti bydlení registrujeme v Královehradeckém kraji, Plzeňském kraji a především Praze, kde je dostupnost bydlení díky vysokým cenám dlouhodobě nejkomplikovanější.

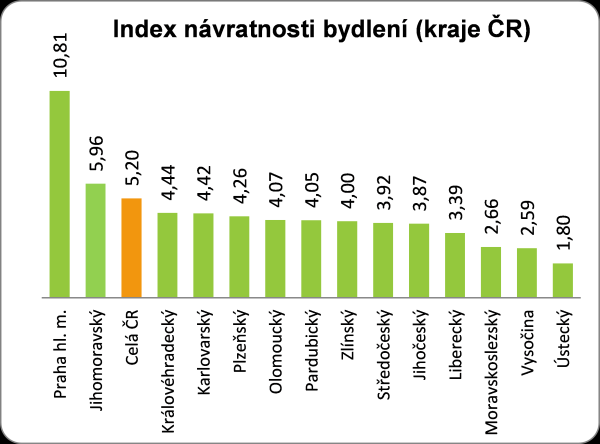

Trochu jiný pohled na dosažitelnost vlastnického bydlení poskytuje index návratnosti bydlení, který abstrahuje od vývoje ceny úvěrového financování a je pouze poměrem průměrných nabídkových cen a průměrných čistých příjmů českých domácností v jednotlivých regionech. Na celorepublikové úrovni nyní index návratnosti bydlení dosahuje 5,2násobku ročního příjmu. V Ústeckém kraji nebo na Vysočině jsou to necelé 3 roční příjmy. Průměrná cena bytů v Ústeckém kraji nyní podle statistik portálu RealityČechy.cz nyní dosahuje 580 000 Kč.

Míra dostupnosti bydlení bude podle našeho názoru v následujících měsících pozvolna růst spolu s tím, jak porostou ceny nemovitostí i ve zbývajících regionech, kam ekonomické oživení teprve přichází. Po zbytek roku očekáváme hodnotu IDB indexu v rozmezí mezi 32 – 35 procenty.

……………………………….

*LTV (loan-to-value) poměr mezi hodnotou zastavované nemovitosti a výší úvěru

Zdroj : GOLEM FINANCE, www.realitycechy.cz, www.hypoindex.cz, www.patria.cz, banky

![]()

Vstoupit do diskuze

0 komentářů