30. 11. 2016

Subjekty:

GOLEM FINANCE

Hypotéky zdražují. Proč?

Minulé pondělí rozhodla o navýšení hypotečních sazeb Komerční banka. U 3, 5 a 10letých fixací vzrostly sazby o 0,5 p.b. Včera zdražení hypoték oznámila Hypoteční banka a o zvýšení sazeb k 1. prosinci dle zjišťování ČTK uvažují i další banky. Jaké jsou příčiny aktuálního růstu sazeb hypoték?

![]()

Vnitřní důvody: Regulace, trh, reálná ekonomika, sezónnost

Důvodů je hned několik. U hypoték s vysokým LTV je příčinou regulace ze strany ČNB, která tlačí banky k tomu, aby podíl úvěrů s LTV vyšším než o 80 % zástavní hodnoty nemovitosti postupně snižovaly. Vedle toho často zmiňovaným faktorem je nový zákon o spotřebitelském úvěru, který pravděpodobně zdraží některé méně frekventované typy úvěrů (cizoměnové hypotéky apod.) ale zároveň přinese snížení poplatku za předčasné splacení hypotéky.

„Nový zákon od prosince usnadní předčasné splácení. Banky proto část nákladů převedou na klienty v podobě vyšších sazeb. Růstu sazeb hypoték napomáhá i vývoj ekonomického cyklu. Díky růstu ekonomiky se zvyšuje zájem o nové úvěry. Banky si proto podle ekonomických zákonů mohou dovolit tuto službu zdražit,“ říká Jiří Cihlář, analytik finančních trhů ze společnosti Next Finance.

Vnější faktory: cena peněz, politika centrálních bank

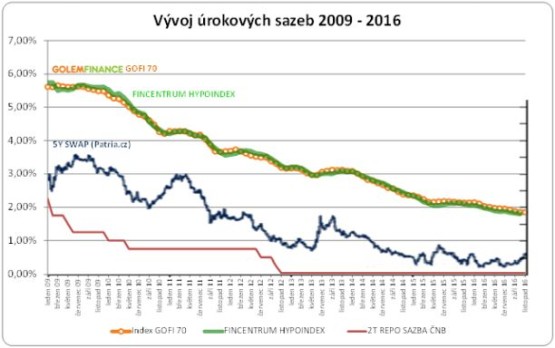

Zvýšení sazeb je však výsledkem souhry více vlivů. Kromě zmíněné regulace je zde také faktor růstu sazeb na mezibankovním trhu. Bankám zdražují peníze na vstupu a to se zpravidla obratem projeví i v cenách hypoték, jak je patrné z následujícího grafu, který mapuje vývoj úrokových sazeb hypoték a 5letého úrokového swapu (5leté fixace jsou v ČR dlouhodobě nejfrekventovanější) Korelace obou grafů je zde na první pohled patrná s tím, že sazby hypoték nepodléhají takovým krátkodobým výkyvům a na změny mezibankovních sazeb reagují se zpožděním.

Sazby na mezibankovním trhu rostou s menšími přestávkami již od léta, ale v cenách doposud se tyto změny prakticky neprojevovaly. Z určitého úhlu pohledu by se mohlo zdát, že zvýšení mezibankovních sazeb chtějí najednou tuzemské banky využít jako alibi pro zdražování hypoték poskytovaných podle nových pravidel (do jaké míry je zdražení hypoték v konkrétních případech adekvátní růstu ceny peněz, nechme v tuto chvíli stranou). Na trhu totiž skutečně došlo na začátku listopadu ke zlomu. Sazby tehdy vyskočily ve všech hlavních kategoriích o 10, ale i 20 bazických bodů a nyní jen pozvolna korigují směrem dolů. Navíc hypotéky v tomto měsíci začaly zdražovat napříč Evropou.

Zprávy o zvyšování sazeb postupně přicházejí i z Velké Británie i Švýcarska. Ve Švýcarsku vzrostly 10leté fixace, které dlouhá léta jen klesaly, hned o 2 desetiny procentního bodu a prodávají se nyní v průměru za 1,6 %. Čím to?

Skokový nárůst sazeb podle všeho souvisí s výsledkem prezidentských voleb v USA. Případné zvolení Donalda Trumpa americkým prezidentem bylo dlouho před volbami pro trhy považováno za nereálné, a pokud by se tak stalo, ekonomové předpokládali, že světová ekonomika utrpí šok. „Trump byl zvolen a katastrofické scénáře se nanaplnily. Od té doby ceny a úrokové sazby jdou nahoru stabilně. Trump oznámil významné investice, nižší daně a méně volného obchodu. Proto investoři očekávají vyšší inflaci a růst cen zvyšuje i pravděpodobnost zvýšení sazeb ze strany amerického FEDu,“ komentuje aktuální dění například Sedrik Eichkorn ze švýcarské SRF. A k postupnému utahování měnové politiky směřují i evropské centrální banky včetně ČNB.

„Centrální banky pravděpodobně nebudou dál rozvolňovat svou politiku. Všichni si uvědomují, že doba extrémně levných peněz nebude trvat věčně. Centrální banky budou podmínky sice hodně pomalu, ale postupně zpřísňovat,“ říká Jiří Cihlář z Next Finance.

Hypotéky zůstávají levné. Ale škoda nevyužít úrokového dna

Nabídkové sazby dosáhly svého minima a začínají pozvolna růst. Na paniku však rozhodně není čas. Pokud klient nemá vybranou vhodnou nemovitost, neměl by se očekávaným růstem sazeb tlačit do zbrklých rozhodnutí. Hypotéky budou i po tomto obratu extrémně levné. Růst indexů v následujících měsících očekáváme maximálně do úrovně loňského roku (viz graf č. 1), kdy byly sazby v průměru o 2 – 3 desetiny procentního bodu vyšší.

„Klientům zvažujícím žádost o úvěr doporučujeme využít možnosti garance úrokové sazby a klienti s blížícím se koncem fixace by měli zvážit možnost rezervace úrokové sazby. Podmínky na trhu se však nyní mění ze dne na den, proto doporučujeme výhodnost konkrétní nabídky nejprve konzultovat s některým ze specializovaných hypotečních poradců,“ uzavírá Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření.

Zdroj: GOLEM FINANCE, Patria.cz, ČNB, Next Finance

![]()

Vstoupit do diskuze

0 komentářů