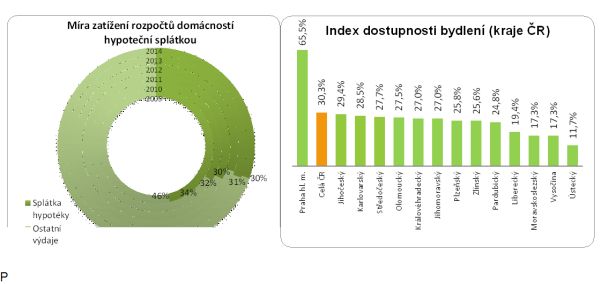

Navzdory rostoucím průměrným cenám bytů, míra dostupnosti bydlení se v České republice příliš nemění. Díky klesajícím úrokovým sazbám hypoték titulní index dostupnosti bydlení (IDB), který vyjadřuje, jak velkou část čistého příjmu musí domácnost vynaložit na splátku hypotéky, v říjnu stagnoval na 30,3 %. Loni touto dobou jeho hodnota činila 30,7 % a rekordní minimum dosažené v dubnu 2013 leží jen o 1 procentní bod níže.

Stále tedy přetrvává příznivá situace pro pořízení bydlení. Důkazem budiž srovnání s obdobím před pěti lety, kdy index dostupnosti dosazoval téměř 50ti procent (10/2014: 46,2%). Jinými slovy domácnosti tehdy za měsíční splátku hypotéky vynakládaly zhruba polovinu čistého měsíčního příjmu. Nyní je to necelá třetina.

Při pohledu do jednotlivých krajů České republiky je však zřejmé rozvírání nůžek mezi hlavním městem a příhraničními regiony. Zatímco v Praze index dostupnosti bydlení nyní dosahuje 65,5 %, což znamená, že tamní domácnosti statisticky vydávají na splátku hypotéky téměř 2/3 svého čistého příjmu, v Moravskoslezském a Ústeckém kraji je to necelá pětina resp. desetina čistých příjmů domácnosti. Přičemž indexy samozřejmě zohledňují průměrnou výši příjmů v jednotlivých regionech (zdrojem dat jsou statistiky ČSÚ). Index dostupnosti bydlení v Ústeckém kraji aktuálně dosahuje 11,7 %. V moravskoslezském kraji a na Vysočině 17,3 %. A pod 20 procent v září propadl také Liberecký kraj (19,4 %).

Při pohledu do jednotlivých krajů České republiky je však zřejmé rozvírání nůžek mezi hlavním městem a příhraničními regiony. Zatímco v Praze index dostupnosti bydlení nyní dosahuje 65,5 %, což znamená, že tamní domácnosti statisticky vydávají na splátku hypotéky téměř 2/3 svého čistého příjmu, v Moravskoslezském a Ústeckém kraji je to necelá pětina resp. desetina čistých příjmů domácnosti. Přičemž indexy samozřejmě zohledňují průměrnou výši příjmů v jednotlivých regionech (zdrojem dat jsou statistiky ČSÚ). Index dostupnosti bydlení v Ústeckém kraji aktuálně dosahuje 11,7 %. V moravskoslezském kraji a na Vysočině 17,3 %. A pod 20 procent v září propadl také Liberecký kraj (19,4 %).

Úroveň dostupnosti bydlení ve zbývajících 9 krajích se pohybuje kolem republikového průměru, což je pozitivní výsledek, neboť i v mezinárodním měřítku je hodnota indexu dostupnosti bydlení v úrovních kolem 30 % považována za rovnovážný stav signalizující příznivé podmínky pro pořízení vlastního bydlení.

Bez poklesu sazeb bychom byly zpět na úrovni roku 2010

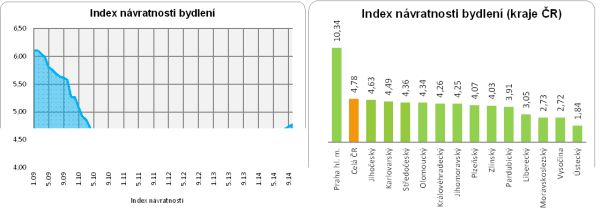

Míru dostupnosti bydlení na příznivých úrovních však drží levné hypotéky. Pozitivní vliv úrokových sazeb je evidentní ze statistik návratnosti bydlení, kde není cena úvěrového financování zohledněna. Index návratnosti bydlení (INB) totiž vyjadřuje, kolikanásobek čistého ročního příjmu musí průměrná česká domácnost vynaložit na pořízení bytu v předem definovaném standardu.

REKLAMA

Pro klienty financující nákup z vlastních zdrojů je pořízení bydlení resp. návratnost investice výrazně horší. Zatímco v říjnu 2012, kdy byly ceny bytů na minimu, českým domácnostem na pořízení průměrného bytu stačil ani ne 4,4násobek ročního příjmu, letos už hodnota indexu vystoupala na 4,78, neboť příjmy se příliš neměnily a průměrná cena bytů vzrostla za tu dobu z 1,67 mil. Kč na 1,83 milionu korun. Toto je však celorepublikový průměr.

Celorepublikovým statistikám se opět absolutně vymyká hlavní město Praha, kde během jediného roku průměrná cena bytů vzrostla o 670 000 Kč a index návratnosti bydlení díky tomu vyskočil z 9,13násobku na 10,34 čistých ročních příjmů tamních domácností. Opačným extrémem je Ústecký kraj, který lidem uvažujícím o vlastním bydlení nabízí návratnost bydlení na úrovni 1,84 roku. Průměrná cena bytů v tomto regionu poslední rok stagnuje kolem 0,56 milionu korun. U velkých bytů 3+1 a 4+1 je to 0,66 mil. Kč resp. 0,74 milionu korun.

Statistiky popisují celorepublikový průměr resp. průměr v daném regionu a nezohledňují další ekonomické faktory a podmínky ovlivňující kvalitu života. Podobně také podmínky financování mohou být v reálné situaci odlišné od průměru a ve velké míře závisí na bonitě a vyjednávacích schopnostech klienta nebo jeho hypotečního makléře.

Jak se bude vyvíjet míra dostupnosti bydlení v následujících měsících?

S ohledem na stávající vývoj úrokových sazeb očekáváme do konce roku udržení míry dostupnosti na stávajících úrovních blízko rekordních minim. V následujícím roce však s ohledem na stabilizaci úrokových sazeb očekáváme spíše nárůst indexů a tím i zhoršování dostupnosti bydlení, přičemž tempo změny bude udávat především vývoj cen bytů.

Zdroj: GOLEM FINANCE, www.realitycechy.cz, ĆSÚ (Český statistický úřad)

![]()

Vstoupit do diskuze

0 komentářů