Objem sjednaných hypotečních úvěrů ve všech 8 měsících překonal dosavadní měsíční rekordy. Dominantní část dlouhodobě tvoří hypotéky na koupi nemovitosti. Stále častěji si však lidé pořizují nemovitosti za účelem dalšího pronájmu a čerpají hypotéky na výstavbu. V mnohem menší míře než v předchozích letech se refinancuje.

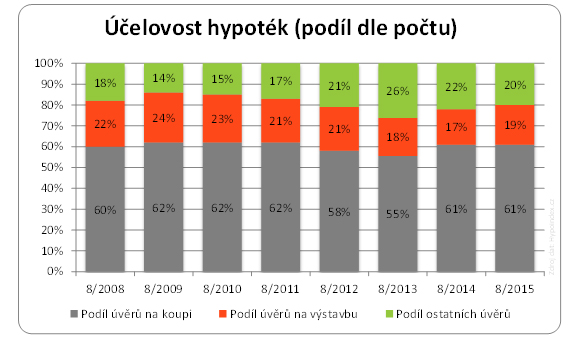

Ze statistik Fincentrum Hypoindex je patrné, že dominantní část dlouhodobě tvoří hypotéky na koupi, bohužel statistiky neuvádějí detaily, zda se jedná o koupi bytu, rodinného domu, stavebního pozemku nebo rekreační nemovitosti. Podíl koupí se dlouhodobě pohybuje okolo 60 % celkového počtu sjednaných úvěrů. Nemovitosti jdou na dračku, což potvrzují i realitní makléři, kteří v poslední době prakticky nemají co prodávat. Cokoliv se v nabídce objeví, je okamžitě pryč. Faktorem, který posiluje tento segment, jsou hypotéky na koupi nemovitosti za účelem dalšího pronájmu (používá se zkrácené označení „buy-to-let“).

Nízké úroky lákají k investicím do nemovitostí

Poptávka po buy-to-let hypotékách roste už od loňského roku, primárně nejvíce v Praze, kde prodeje vzrostly za poslední roky o desítky procent. I to je důvod proč se CNB od letošního roku snaží hypotéky na pronájem monitorovat. Problém monitoringu těchto hypoték je však trh fyzických osob, pokud si totiž koupíte byt k pronájmu jako fyzická osoba, nikdo prakticky nezjistí, že je to za účelem pronájmu. Fakticky u nás existuje trh buy-to-let který skrytý (fyzické osoby) a trh projektů (bytových objektů), který monitorován je“, uvádí Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na hypotéky a úvěry ze stavebního spoření.

V oblasti buy-to-let jsou velké regionální rozdíly. Logicky mnohem více se kupují byty k dalšímu pronájmu ve větších městech s nízkou mírou nezaměstnanosti. V součtu za celou republiku však odhadujeme, že minimálně 1/5 kupních transakcí představují koupě, kdy klient bezprostředně neplánuje v pořizované nemovitosti bydlet. V celkovém objemu sjednávaných hypoték to může být vzhledem k vyšší pořizovací ceně 10 – 15 %. Například ve Velké Británii podíl buy-to-let hypoték tvoří 20 % celkového objemu sjednaných hypoték.

REKLAMA

Stavebnictví se po letech půstu dočkalo oživení

Dalším segmentem, kterému prospívá zlepšující se kondice české ekonomiky je výstavba rodinných domů a rekonstrukce či úpravy stávajícího bydlení. Podle dat serveru hypoindex.cz činil podíl výstaveb 19 % z celkového počtu sjednaných hypotečních smluv*, což je o 2 procentní body více než ve stejném období loňského roku. Pokud by se jednalo pouze o výstavby, je dosti pravděpodobné, že vzhledem k vyšším průměrné částce by byl objemový podíl ještě o dost vyšší. Rostoucí zájem o rekonstrukce a úpravy stávajícího bydlení generuje poptávku po úvěrech ze stavebního spoření, které jsou v případě menších investic často vhodnější než hypotéky nebo je možné oba úvěry zkombinovat. Produkce stavebních spořitelen letos roste o 21 procent.

Refinancování již tolik netáhne

Třetí skupinou reportovanou v rámci statistik Fincentrum Hypoindexu jsou ostatní účely nezařaditelné do předchozích dvou kategorií. Spadají sem hypotéky na vypořádání majetkových podílů, refundace dříve vynaložených nákladů a refinancování. Podle našich odhadů, které vycházejí ze statistik České národní banky, podíl refinancování v posledních dvou letech klesá a aktuálně se pohybuje těsně pod 20 % celkového objemu sjednaných hypoték.

Jednou z příčin je fakt, že objem nově sjednávaných hypoték roste rychleji, než objem refinancování, čímž procentuálně podíl refinancování ztrácí a druhým faktorem je podle nás fakt, že banky mnohem více zapracovaly na retenci klientů a snaží se je udržet za každou cenu. Navíc rozdíl mezi sazbami jednotlivých bank se díky konkurenčním tlakům výrazně zmenšil a klientovi se „nevyplatí“ přecházet ke konkurenci a absolvovat související administrativu kvůli pár desetinám procenta. Vidíme to i při naší práci. Pokud na refinancování dojde, musí mít přechod k jiné bance vždy nějaký pádný důvod a přidanou hodnotu například sloučení více úvěrů, získání nové služby (např. možnost mimořádné splátky zdarma), kterou stávající banka neumí a podobně.

V příštím roce očekáváme rovněž příznivé období pro realitní trh a tím i hypoteční byznys. Buy-to-let hypotéky budou pod drobnohledem ČNB a sektor výstaveb poroste. Refinancování je zajímavé pro banky s menším tržním podílem a poroste počet bank, které nabídnou klientům možnost online refinancování, ale zásadní přeskládání struktury sjednávaných hypoték neočekáváme.

![]()

Vstoupit do diskuze

0 komentářů