Na konci roku 2012 bylo v nabídce developerů podle zjištění analytického oddělení společnosti Trigema v lokalitě hlavního města Prahy 6 762 volných bytů. (Je to o 4 % více než před rokem, kdy bylo k dispozici 6 506 volných bytů.)

Jako zajímavost uvádíme, že souhrnná výměra těchto volných bytů přesahuje 487 tisíc m2 neboli 48 hektarů. Jejich hodnota překračuje 28 miliard Kč.

Ležák zůstane ležákem

Mezi volnými byty je 2 771 bytů již dokončených, tedy tzv. ležáků. Tento počet se za rok zvýšil o poměrně vysokých 6 %. Je ale třeba podotknout, že tento počet je téměř z poloviny tvořen byty, které byly dokončeny v průběhu roku 2012, tedy relativně nedávno.

Větší vypovídací hodnotu má údaj o počtu bytů, které zůstávají neprodány více než rok po svém dokončení. Takových bytů je 1 436 (loni 1 677 – pokles o 14 %), a z toho 791 bytů je volných dokonce déle než dva roky (loni 770 – nárůst o 3 %).

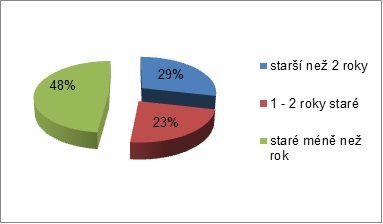

Struktura ležáků se z hlediska stáří značně posunula, 29 % jich spadá do kolonky „starší než dva roky“, tj. s rokem dokončení 2010 či dříve.

Graf 1. Struktura stáří ležáků

V neprodaných dokončených bytech mají developeři „umrtveno“ více než 12 miliard Kč, z toho 4 miliardy připadají na byty, které jsou starší než dva roky.

Nekupte to…za tu cenu

Faktem zůstává, že snížení cen zabralo. Zásluhou strmého nárůstu prodejů v závěru roku dosáhl počet nových bytů prodaných v Praze za rok 2012 hodnoty 4 578 bytů. Proti loňské bilanci 3 791 bytů to představuje nárůst asi o 20 %.

Uvedený počet vychází ze sledování 336 projektů na území hlavního města Prahy. Byty v nich nabízí neuvěřitelných 179 developerských společností. Roztříštěnost trhu, na kterou jsme upozorňovali před rokem, tak ještě přetrvává. Nicméně v tomto směru lze očekávat postupný pokles. Například nové projekty zahájilo v roce 2012 jenom 30 developerů.

Projevuje se to i ve skladbě prodejů. Polovina prodejů se realizovala v režii pouhých 7 developerů (stejně jako v roce 2011). Jen 9 developerů se na prodeji podílelo více než ze 2 % a pouhých 21 developerů se na prodeji podílelo alespoň jedním procentem.

Prvních dvacet developerů představuje 73 % prodaných bytů (loni 70 %). Na prodeji 80% bytů se podílelo 30 developerů (loni 32).

Silná čtyřka developerů prodala podle našeho zjištění 42 % z celkového počtu bytů. Je to o dva procentní body méně než loni, přestože dva členové této elitní skupiny v prodejích sáhli k nejrazantnějšímu snížení cen.

Dále od centra, dále

Snížení cen bytů souvisí mimo jiné se zmenšováním výměry bytů, a také se zvolenými lokalitami. Nejvíce s čísly prodejů zahýbaly dva velké konkurenční lowcostové projekty, které jsou situovány v Horních Měcholupech, tedy v lokalitě vzdálené od centra a s poměrně problematickou dopravní dostupností.

Těžiště prodejů se díky tomu vzdaluje od centra na úkor tradičních lokalit. Následující tabulka zachycuje pořadí lokalit podle počtu bytů prodaných v roce 2012.

|

1 |

Horní Měcholupy |

352 |

|

2 |

Vysočany |

278 |

|

3 |

Zličín |

264 |

|

4 |

Libeň |

245 |

|

5 |

Letňany |

230 |

|

6 |

Hlubočepy |

191 |

|

7 |

Prosek |

168 |

|

8 |

Hostivař |

165 |

|

9 |

Stodůlky |

165 |

|

10 |

Hloubětín |

157 |

Tab. 1 Lokality podle počtu prodaných bytů v roce 2012

Zajímavé srovnání nám poskytne tabulka, kterou jsme uveřejnili v pololetí roku 2011. Vidíme, že půldruhého roku se situace naprosto změnila. Obzvlášť výmluvné jsou údaje u Stodůlek, kde se za celý rok 2012 prodalo přesně stejný počet bytů jako za pololetí roku 2011. Znamenalo to propad z první na devátou příčku. Naopak Horní Měcholupy, dnešní premiant, se před rokem a půl ještě krčily na 25. místě.

|

1 |

Stodůlky |

165 |

|

2 |

Zličín |

77 |

|

3 |

Prosek |

69 |

|

4 |

Libeň |

61 |

|

5 |

Modřany |

51 |

|

6 |

Hostavice |

50 |

|

7 |

Hostivař |

47 |

|

8 |

Michle |

44 |

|

9 |

Letňany |

43 |

|

10 |

Žižkov |

40 |

Tab. 2 Lokality podle počtu prodaných bytů za pololetí 2011

Kdo šetří, má na tři (byty)

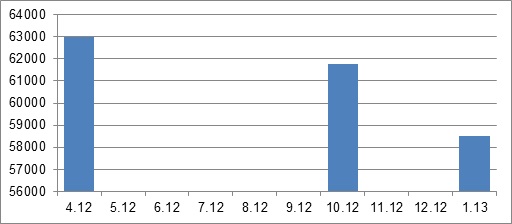

Průměrná cena za 1 m2 nového bytu (počítáno jako cena celkem s DPH děleno užitnou plochou bytu) spočinula na konci roku 2012 na cifře 58 508 Kč. Přitom na začátku října loňského roku uvedlo analytické oddělení Trigemy průměrnou hodnotu 61 781 Kč, koncem dubna 2012 dokonce 63 011 Kč. Graf výmluvně vyjadřuje strmý pokles průměrné ceny za čtvereční metr bytu v posledním čtvrtletí.

Graf 2. Vývoj průměrných cen za m2

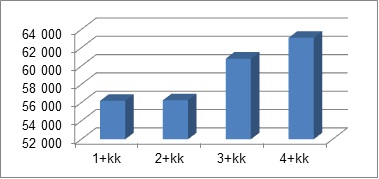

Podrobnější pohled na nabídkové ceny prozradí závislost průměrné ceny na typu bytu. Nejmenší byty jsou zároveň v přepočtu na čtvereční metr nejlevnější.

|

Typ bytu |

Cena za 1 m2 |

|

1+kk |

56 198 |

|

2+kk |

56 266 |

|

3+kk |

60 813 |

|

4+kk |

63 088 |

Tab. 3. Průměrné ceny podle dispozice

Graf 3. Průměrné ceny podle dispozice

Kam za nízkou cenou

Hlavní příčinu poklesu průměrných cen za celou Prahu je třeba hledat v cenové válce, kterou spolu v září začali svádět dva velcí developeři. Dokládá to i tabulka s přehledem městských částí s nejnižšími průměrnými cenami. I zde, stejně jako v prodejích, jednoznačně vedou Horní Měcholupy.

|

městská část |

prům. cena Kč/m2 |

|

|

1 |

Horní Měcholupy |

40 720 |

|

2 |

Uhříněves |

43 125 |

|

3 |

Pitkovice |

45 725 |

|

4 |

Cholupice |

45 744 |

|

5 |

Dubeč |

45 814 |

|

6 |

Běchovice |

46 710 |

|

7 |

Čakovice |

47 684 |

|

8 |

Trója |

48 129 |

|

9 |

Modřany |

48 488 |

|

10 |

Letňany |

48 556 |

Tab. 4. Pořadí městských částí s nejlevnějšími cenami

Jen pro movité

Následující tabulka naopak představuje pořadí městských částí s nevyššími průměrnými cenami. Zde je třeba upozornit, že průměrné hodnoty obvykle ovlivňuje jeden výjimečně drahý projekt a že u některých luxusních projektů nejsou ceny veřejně prezentovány, a tudíž v této statistice nejsou zahrnuty.

|

městská část |

prům. cena Kč/m2 |

|

|

1 |

Podolí |

109 872 |

|

2 |

Vinohrady |

105 326 |

|

3 |

Smíchov |

98 558 |

|

4 |

Karlín |

92 659 |

|

5 |

Břevnov |

84 910 |

|

6 |

Hodkovičky |

76 422 |

|

7 |

Krč |

76 191 |

|

8 |

Braník |

75 737 |

|

9 |

Kobylisy |

75 378 |

|

10 |

Dejvice |

75 289 |

Tab. 5. Pořadí městských částí s nejvyššími cenami

Závěr

Rok 2012 byl o cenách. Developeři je dále snižovali, a to jak průměrné ceny za m2 užitné plochy, tak i absolutní ceny s přispěním zmenšování výměr bytů. Hypoteční banky srazily sazby hypotečních úvěrů (na základě snížení základní repo sazby ČNB) na historické minimum. A 1% navýšení sazby DPH v závěru roku velká většina developerů do cen nepromítla, naopak je řešila na úkor svých nízkých marží.

Když porovnáváme pouhá čísla finálních prodejů mezi roky 2011 a 2012, je 20% meziroční nárůst dobrou zprávou pro developery. Pokud však analyzujeme meziroční přírůstek prodejů o cca 800 bytů detailněji, je téměř z jedné poloviny tvořen z bytů v rámci lowcostové bitvy v Horních Měcholupech a ta zbývající „větší polovina“ je tvořena dramatickým snížením cen u starých ležáků (+M24).

Cenová válka mezi developery i nadále zuří a veřejnost to již bere za jejich standardní obchodní model. Provádění staveb bytů za téměř nákladové ceny však nelze v dlouhodobém horizontu realizovat.

Navíc novela zákona č. 406/2000 Sb. o hospodaření s energií, účinná od 1. 1. 2013, která bude dále zpřesněná novou prováděcí vyhláškou účinnou od 1. 4. 2013, směřující developerskou výstavbu do nízkoenergetického standardu, dále zvýší náklady developerů na stavbu nových bytů. Minimálně v segmentu těch nejlevnějších bytů. Ty dražší většinou splňují přísnější parametry nových norem již dnes.

Domníváme se, že rok 2013 přinese zastavení poklesu ceny bytů. Developerský trh se bude dále konsolidovat. Prodeje bytů se budou stále častěji realizovat v období před jejich dokončením. Odhadujeme, že bude prodáno stejné množství bytů jako v roce předcházejícím, tj. 4 400 – 4 700 bytových jednotek.

![]()

Vstoupit do diskuze

0 komentářů