Stavební spořitelny od roku 1993, kdy začaly podnikat na českém trhu, poskytly svým klientům úvěry v celkové hodnotě 641 miliard korun*. Historicky nejúspěšnějším rokem byl podle našich statistik rok 2007 a 2008, kdy celkový objem sjednaných úvěrů v obou případech překonal hranici 70 miliard korun.

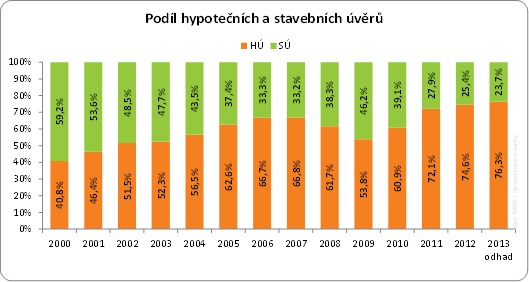

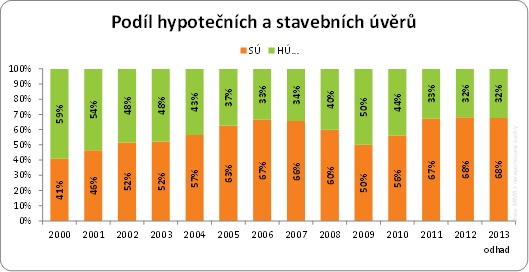

Dlouhodobě tvrdíme, že stavební spoření je nedílnou součástí trhu s úvěry na bydlení a výborně se doplňuje s hypotečními úvěry. Ačkoliv se z následujícího grafu, který v procentech vyjadřuje tržní podíl úvěrů ze stavebního spoření (SÚ) a hypoték (HÚ), může zdát, že je stavební spoření v posledních dvou letech v defenzivě a hypotéky získávají čím dál větší tržní sílu, ve skutečnosti je situace stavebních spořitelen z našeho pohledu stabilizovaná.

Podíl stavebních spořitelen na celkovém objemu sice vlivem levných hypoték a několikaleté legislativní nejistoty klesl, nicméně třetinu trhu úspěšně hájí. Velkou část sjednávaných a veřejně vykazovaných hypoték (podle našich odhadů až 35 procent), totiž v tuto chvíli tvoří refinancování – tedy recyklované hypotéky, čímž jsou objemové statistiky publikované serverem hypoindex.cz a Ministerstvem pro místní rozvoj zkreslené. Po očištění obchodních výsledků hypotečních bank o vliv refinancování nám vychází, že stavební spořitelny i nadále v objemu nově sjednávaných úvěrů drží zhruba třetinu trhu. A co je zajímavé je fakt, že vzhledem k výrazně nižší poskytované průměrné částce, která se pohybuje zhruba kolem 600 000 Kč, počet stavebními spořitelnami obsloužených klientů se zhruba rovná počtu klientů, kteří si v letošním roce zažádají o hypotéku.

Spořitelny v roce 2014 posílí

V letošním roce očekáváme, že čistý tržní podíl stavebních spořitelen se bude pohybovat zhruba na loňské úrovni, což by znamenalo 32 % všech nově poskytnutých úvěrů na bydlení a objem poskytnutých úvěrů ze stavebního spoření dosáhne zhruba 45 miliard korun, což je za současných podmínek na trhu a rekordně nízkých úrokových sazeb hypoték velice slušný výsledek (viz graf č. 1).

V následujících letech potom předpokládáme, že tržní síla stavebních spořitelen poroste na úkor podílu hypotečních bank. Stavební spořitelny se naučily v novém prostředí žít a vzhledem k tomu, že v následujících letech očekáváme, že úrokové sazby hypoték budou pozvolna růst, poptávka po úvěrech ze stavebního spoření v velkou pravděpodobností poroste. Navíc nezanedbatelným stimulem se může stát nový občanský zákoník, který počítá s nárůstem počtu práv, která bude možné zavkladovat do katastru nemovitostí, což při stávajícím 1000korunovém poplatku, a zejména v případě malých úvěrů, může znamenat nárůst poptávky po nezajištěných úvěrech, kde není toto třeba řešit. Logicky tato změna rovněž může „přivést vodu na mlýn“ stavebním spořitelnám.

REKLAMA

⃰* tisková zpráva Českomoravská stavební spořitelny (ČMSS)

Zdroj: GOLEM FINANCE, ČMSS, Ministerstvo pro místní rozvoj (MMR), stavební spořitelny

![]()

Vstoupit do diskuze

0 komentářů