21. 03. 2016

Subjekty:

GOLEM FINANCE

Úvěry na bydlení rostou raketovým tempem a banky dál šlapou na plyn

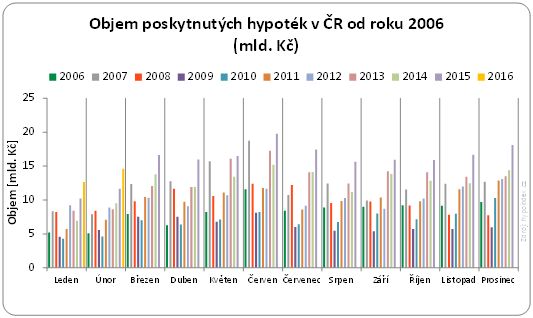

V únoru tuzemské hypoteční banky sjednaly 7 782 hypoték v celkové hodnotě 14,615 miliardy korun. Oproti stejnému období loňského roku vzrostl počet uzavřených hypoték o 16 % a jejich hodnota o 25 %. A vůbec…objemy vysoko nad 12 miliard Kč v prvních dvou měsících roku? To historie nepamatuje! Hypoteční trh zažívá nebývalý růst a již 14 měsíců v řadě dochází měsíc co měsíc k přepisování dosavadních měsíčních maxim.

„Hypoteční boom je způsoben souběhem několika faktorů – hypotéky jsou extrémně levné, zrychluje růst cen nemovitostí a lidé si půjčují víc. Každá druhá hypotéka je poskytnuta na více než 80 % hodnoty nemovitosti. Dostupnost bydlení je velmi dobrá a fakt, že se zlepšuje ekonomická situace domácností, bude stimulovat další růst poptávky, i letos nás čeká rekordní rok, to je více než pravděpodobné,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na úvěry související s bydlením.

Výše uvedené důvody formující poptávku po bydlení navíc doplňuje rostoucí výše průměrné půjčené částky. Ta v lednu dosáhla 2,1 milionu korun. Z našeho pohledu se jednalo buď o chybu ve výpočtu, nebo krátkodobý výkyv způsobený rozprodejem většího developerského projektu. Těžko říci, v únoru sice došlo k výrazné korekci tohoto ukazatele, ale i tak průměrná výše hypotéky dosáhla 1,89 mil. Kč.

Mezi účely převládají koupě

Gró sjednaných úvěrů představují hypotéky na financování koupě nemovitosti – 62 %. Podíl úvěrů na výstavbu dosáhl v únoru 17 % a na ostatní účely připadá 21 %. Detailnější strukturu účelů sjednaných hypotečních úvěrů server hypoindex. cz neposkytuje, nicméně velkou část z ostatních účelů připisujeme tzv. refinancování. Podle dat ČNB podíl těchto „recyklovaných hypotéky“ v celkové produkci představuje necelých 20 %.

REKLAMA

„Díky vyrovnané konkurenci a rekordně nízkým sazbám se v posledních dvou letech podíl refinancování pohybuje v rozmezí 19 až 20 % celkového objemu. V případě malého rozdílu úrokové sazby se lidem nevyplatí převádět úvěr ke konkurenční bance, refinancování má často smysl z důvodu další přidané hodnoty v podobě dosažení služeb, které klientovi u stávající banky chybí, nebo také v případě navýšení úvěru, které je nyní za extrémně nízkých sazeb populární,“ říká Libor Ostatek.

Stavební spoření: Střídání na stříbrné pozici

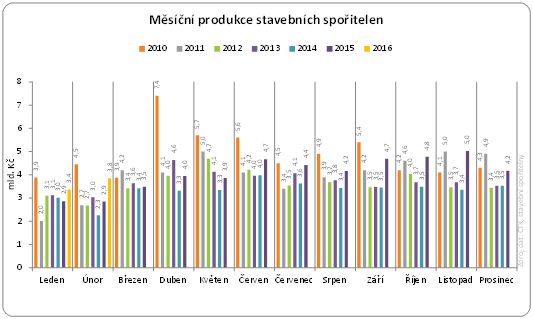

Pozadu nezůstávají ani stavební spořitelny, které za první 2 měsíce sjednaly úvěry za 7,2 miliardy korun. Jak v lednu, tak v únoru spořitelny zaznamenaly nejvyšší objemy od roku 2010, přičemž konkrétně v únoru to bylo 3,85 mld. Kč. Z pohledu tržních podílů si dominantní postavení udržuje Českomoravská stavební spořitelna s1,87 mld. Kč a 49procentním tržním podílem. Druhá v pořadí opět skončila Modrá pyramida (0,654 mld. Kč), jejíž produkce meziročně vzrostla o 136 % a v lednu i únoru se v objemu sjednaných úvěrů dostala před Raiffeisen stavební spořitelnu (0,531 mld. Kč) a Buřinku (0,609 mld. Kč). Výrazné meziroční zlepšení zaznamenala také Wüstenrot stavební spořitelna se 184 miliony Kč (y/y +107 %).

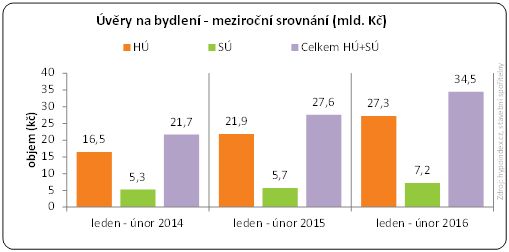

Banky i stavební spořitelny pokračují v krasojízdě. Objem sjednaných úvěrů za první dva měsíce dosahuje 34,5 miliardy korun, což je o 25 % více než v dosud rekordním roce 2015 a o bezmála 60 % více než v roce 2014. I nadále platí, že tahounem růstu jsou především hypotéky, které se na celkové produkci podílejí z 80 %.

REKLAMA

Jak dlouho ještě potrvá hypoteční boom?

Čísla, která nyní vykazují banky, mohou u nejednoho vyvolávat závrať a logicky přinášejí s sebou otázku: Jak dlouho tento raketový růst potrvá, než se zase něco pokazí? Ano, bezpochyby tu máme nyní hypoteční boom a na hypotéku nyní díky nižším sazbám a tím pádem nižším splátkám dosáhnou lidé, kteří by dříve na úvěr nedosáhli. Navíc lidé začínají do nemovitostí investovat své vlastní prostředky, které v průběhu recese držely na běžných či spořících účtech a v případě rychlého nárůstu sazeb může přijít ochlazení, nárůst nesplácených nemovitostí, zvýšené prodeje a vyloučit nelze ani propad cen nemovitostí. Tedy scénář, který dobře známe z let 2008 a 2009.

Na druhou stranu ekonomika funguje velice dobře a důvody pro rychlý nárůst sazeb v dohledné době nevidíme. Na bankách nyní bude, aby nepodlehly všeobecné euforii a udržely skoringové standardy na rozumné úrovni. Za těchto podmínek by mohl meziroční růst produkce pokračovat po celý letošní rok. Velkou neznámou je pro nás v tuto chvíli Zákon o úvěru pro spotřebitele a jeho praktický dopad na hypoteční trh. Podle našeho názoru může dojít v druhé polovině roku k přibrzdění růstu úvěrové produkce a určité korekci dosavadního vývoje.

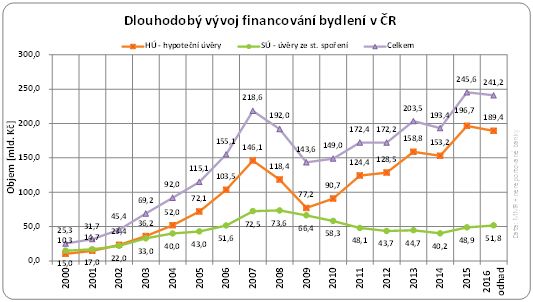

V našich expertních odhadech obchodních výsledků vždy pracujeme se dvěma scénáři – konzervativním a optimistickém. Letošní výsledek zatím odhadujeme někde uprostřed, což by indikovalo objem úvěrů ze stavebního spoření zhruba 50 miliard korun a hodnotu hypoték okolo 190 miliard korun. Tento náš odhad, který jako jediný na trhu započítává také hypotéky tzv. nereporotujících bank (mBank, Fio banky, Oberbank a WSPK), však budeme v průběhu roku ještě zpřesňovat, nicméně, vzhledem k úvěrovému boomu prvního čtvrtletí, je velmi reálné, že posuneme náš odhad výše nad čísla loňského roku.

Zdroj : GOLEM FINANCE, ČNB, hypoindex.cz, banky

![]()

Vstoupit do diskuze

0 komentářů