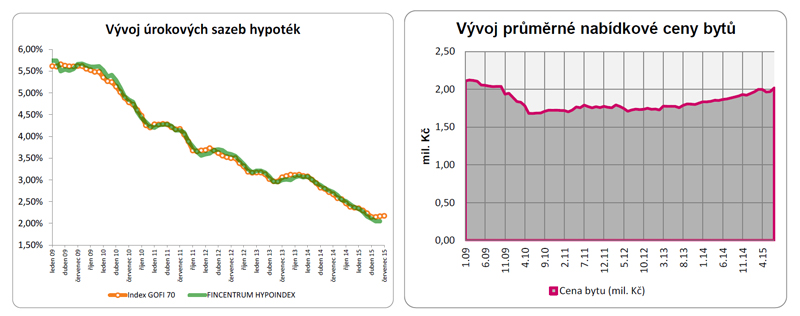

Sazby hypoték ani ceny bytů již neklesají

V červnu skončil pokles průměrných nabídkových sazeb hypoték, který trval 17 měsíců v řadě. Hodnota indexu GOFI70, který mapuje průměrnou nabídkovou sazbu hypoték, zakotvila na 2,15 %. V červenci však zvedla sazby také UniCredit Bank a Expobank a index stoupl o 2 setiny procenta na 2,17 %. Kromě „nezlevňování“ hypoték pozorujeme v červenci také nárůst průměrné ceny bytů. Z červnových 1,97 mil. Kč průměrná cena vzrostla o 50 000 Kč na 2,02 milionu korun. Výsledkem je statistické zhoršení dosažitelnosti vlastnického bydlení.

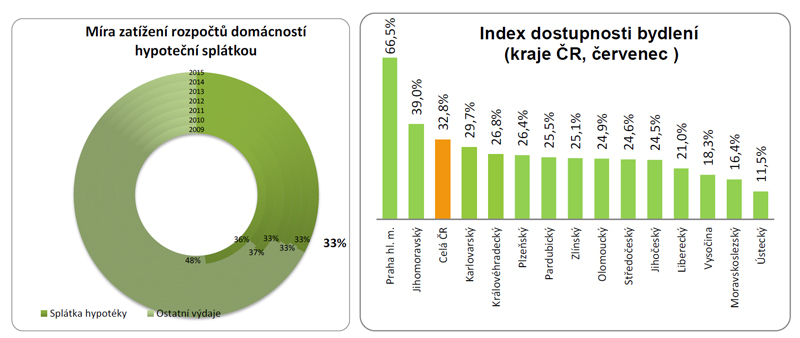

Index dostupnosti bydlení (IDB), který měří, jak velkou část čistého příjmu musí domácnost vynaložit na splátku hypotečního úvěru, v červenci vzrostl na 32,8 %. Jinými slovy třetina čistého příjmu domácnosti jde na splátku hypotéky a 2/3 zůstávají domácnosti na ostatní výdaje. V pásmu od 30 % – 35 %, což je obecně považováno jako příznivé období pro pořízení bydlení, se index pohybuje prakticky již od konce roku 2011 a i přes nárůst sazeb a cen nemovitostí očekáváme, že v tomto pásmu setrvá minimálně do konce letošního roku.

Navíc výše uvedené jsou statistickým průměrem za celou Českou republiku, který výrazně vychyluje hlavní město Praha, kde index dostupnosti bydlení dosahuje vysoce nadprůměrných 66 %. A nad celorepublikovým průměrem je také Jihomoravský kraj ovlivněný cenami bytů v Brně a blízkém okolí. Ostatní kraje ČR jsou pod celorepublikovým průměrem a index dostupnosti bydlení se zde většinou pohybuje kolem 25 %, jak ilustruje následující graf.

REKLAMA

Pomyslným vítězem mezi regiony s nejlepší dostupností bydlení je Ústecký kraj, kde se průměrná cena bytu dlouhodobě pohybuje okolo 600 000 Kč a zatížení domácností hypoteční splátkou zde vychází na 11,5 % čistého příjmu domácnosti. Index dostupnosti bydlení je však pouze jedním z parametrů, podle kterého lze hodnotit podmínky k životu v daném regionu. Krom toho je třeba přihlédnout také k dosažitelnosti zaměstnání, kvalitě infrastruktury a životního prostředí.

Jak dlouho vyděláváme na pořízení bytu?

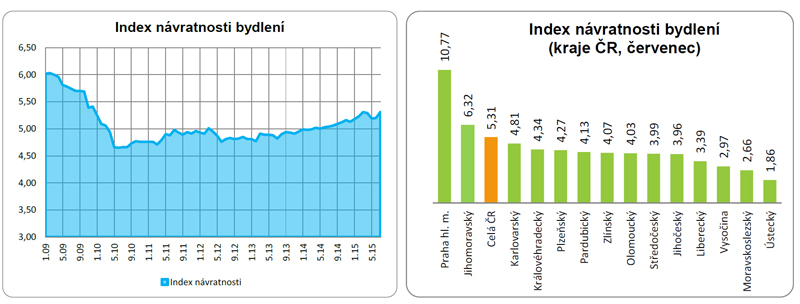

Míru dosažitelnosti bydlení sledujeme také prostřednictvím indexu návratnosti bydlení, který poměřuje průměrnou nabídkovou cenu nemovitosti v dané lokalitě s průměrem čistých příjmů domácností. Anebo opačně, kolik čistých ročních příjmů domácnosti je třeba na pořízení bytu v dané lokalitě. Na celorepublikové úrovni bez zohlednění velikosti a dispozice bytu nyní hodnota indexu dosahuje 5,3násobku ročního příjmu.

Žebříček regionů podle návratnosti bydlení je obdobný jako v případě IDB. Nejhorší návratnost vykazuje Praha, kde na pořízení bytu o aktuální průměrné ceně 4,65 mil. Kč musí člověk vynaložit téměř 11násobek čistých ročních příjmů domácnosti. Přitom jen o necelých 100 km vedle – v Ústeckém kraji – je to necelý dvojnásobek čistého ročního příjmu tamních domácností.

V Praze je dostupnost bydlení lepší než v Bratislavě

Pokud se na data podíváme z většího nadhledu, zjistíme, že Praha ve srovnání s podobně velkými městy ve Střední Evropě nijak negativně nevybočuje, ba naopak. Podle dat serveru Numbeo.com index návratnosti bydlení (Price to Income Ratio) v Praze v druhém pololetí 2015 dosahoval 11,68 násobku čistého příjmu. V Bratislavě však hodnota indexu činí 12,45 a na 12násobkem je také Varšava (12,27) a Vídeň (13,69). Naopak v Drážďanech, Berlíně a Budapešti index osciluje kolem 8,5násobku čistého příjmu. Pro lepší představu o možném rozpětí hodnot indexu jsme do srovnání připojili ještě Paříž, Řím a Londýn, kde index návratnosti bydlení dosahuje 30,53.![]()

Zdroj : Tisková zpráva GOLEM finance

![]()

Vstoupit do diskuze

0 komentářů