18. 11. 2013

Subjekty:

GOLEM FINANCE

V roce 2014 končí fixace 100 000 hypoték. Většina klientů bude platit méně

Pro letošní rok byl signifikantní vysoký nárůst refinancování. Zatímco v roce 2012 jsme jeho podíl odhadovali na zhruba 27 %, pro letošní rok jsme náš odhad navýšili na 36 %. Důvodem byl výrazně vyšší počet hypoték, kterým v letošním roce končilo fixační období a potenciálně je tedy bylo možné refinancovat. Podle našeho modelu to bylo letos bezmála 130 000 úvěrů, zejména hypoték s 3letou fixací z roku 2010 a pětiletou fixací z roku 2008.

V nadcházejícím roce očekáváme, že vzhledem k počtům uzavřených hypoték v letech 2011 (3Y fix) a 2009 (5Y fix) se refinanční potenciál zmenší na zhruba 100 až 110 tisíc úvěrů. Navíc část potenciálu příštího roku, je již realizována v letošním roce formou nejrůznějších dopředných hypoték nebo hypoték s odloženým čerpáním, které jsou sice sjednávány a započítány do produkce bank za letošní rok, ale k jejich faktické realizaci dojde až v roce následujícím.

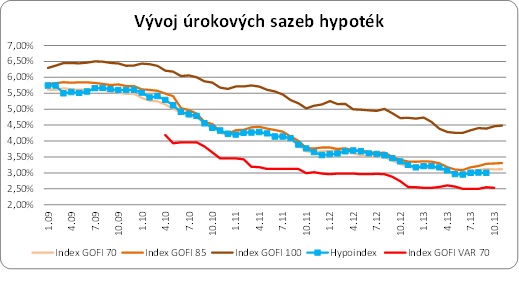

Výrazným faktorem urychlující dynamiku refinancování je cenová válka na trhu hypoték a rekordně nízké úrokové sazby, které v letošním roce dosáhly historického minima a i nadále setrvávají kolem tří procent. Přitom ještě před 3 roky se index průměrných nabídkových sazeb (GOFI 70) pohyboval kolem 5,5 %, jak je vidět z naší statistiky indexů.

REKLAMA

Klienti na poklesu sazeb vydělají

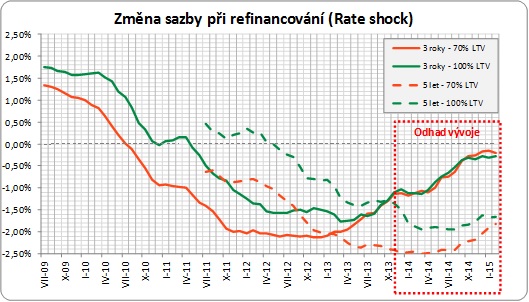

Z tohoto pohledu je velice zajímavý následující graf tzv. rate-shocku, který zachycuje, jak velký rozdíl v úrokových sazbách mohou klienti očekávat při refixaci hypotéky. Jinými slovy o kolik jim naroste nebo klesne úroková sazba a tím i měsíční splátka po skončení fixačního období. Vzhledem k setrvalému poklesu úrokových sazeb byli klienti ve většině případů při obdržení nabídky pro další fixační období pozitivně překvapeni. Pro rok 2014 očekáváme pozvolný nárůst úrokových sazeb v rozmezí 0,25 – 0,35 %.

U 3letých fixací jsme maxima dosáhli na začátku letošního roku, kdy rozdíl v sazbách dosáhl zhruba 2 procentních bodů. Nicméně spolu s výrazným poklesem sazeb v průběhu roku 2010, vůči kterému letošní úrokovou hladinu poměřujeme, záhy došlo ke zkracování tohoto rozpětí a na konci roku očekáváme, že rozdíl jak v případě 70%, tak 100% hypoték dosáhne zhruba jen jednoho procenta a na této úrovni se stabilizuje. Vycházíme totiž z odhadu, že v roce 2014 sazby porostou jen pozvolna a jejich nárůst se bude pohybovat v rozmezí 0,25 – 0,35 %. Jinými slovy klienti s tříletými fixacemi na poklesu sazeb budou i v roce 2014 profitovat.

Příklad: V případě 20leté hypotéky na 2 000 000 Kč úspora na měsíční splátce díky refixaci úvěru nižší úrokovou sazbou (11/2010: 4,26 % – 11/2013: 3,12 %) aktuálně bude činit 1183 Kč.

REKLAMA

Ještě lepší situaci navíc pozorujeme u 5letých fixací, kde rozdíl v sazbách překonal u hypoték se 70procentním LTV hladinu 2 % a v nadcházejících 7 až 10 měsících očekáváme, že se hodnota rate shocku stabilizuje zhruba na úrovni kolem – 2,5 %.

U LTV 100 % došlo k zastavení poklesu trendu, ale to je jen krátkodobé, pokud sazby v závěru roku prudce neporostou, klesající trend bude pokračovat. Důvodem jsou vysoké sazby na 100 % LTV před pěti lety. Při udržení nízkých sazeb na přelomu roku 2013/2014 by se rozdíl v 1. Q 2014 ještě více zvýšil, až k –2 %.

Otázkou však zůstává dopad nového občanského zákoníku na trh refinancování, kdy především ochranná dvacetidenní lhůta katastru, kterou uplatní od začátku roku, může refinancování minimálně zpomalit.

Zdroj: GOLEM FINANCE, Ministerstvo pro místní rozvoj (MMR)

![]()

Vstoupit do diskuze

0 komentářů