08. 02. 2016

Subjekty:

GOLEM FINANCE

Začátek roku suverénně rekordní. Může za to hlad po nemovitostech

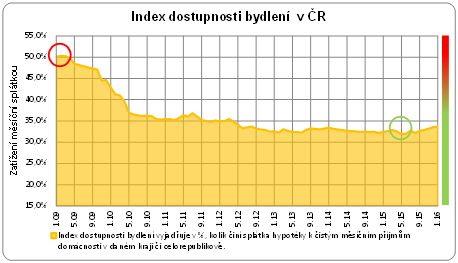

Index dostupnosti bydlení, který měří, jak velkou část čistého příjmu musí průměrná česká domácnost vynaložit na splátku hypotečního úvěru, vzrostl v letošním lednu z 33,5 % na 33,6 %*. Index se od svého historického minima (31,5 %), kterého dosáhl v loňském květnu, vzdálil o více než 2 procentní body. Stále však platí, že míra dostupnosti vlastního bydlení je v České republice na velice příznivé úrovni. Hlavním faktorem, který výrazně usnadňuje financování, jsou extrémně levné hypotéky s nabídkovou sazbou začínající pod 2 procenty a řadou akčních nabídek, které eliminují i další poplatky související s vyřízením hypotečního úvěru. Ne náhodou v loňském roce suma sjednaných hypoték dosáhla téměř 200 miliard korun.

Hypotéky letos přibrzdí regulace

V posledních dvou letech se neustále bavíme o růstu hypotečního financování. V letošním roce se však domníváme, že s ohledem na klesající nabídku nemovitostí a tím pádem i rostoucím cenám nemovitostí, určité saturaci poptávky a zpřísnění podmínek poskytování hypoték v souvislosti s novou hypoteční směrnicí dojde k přibrzdění úvěrového boomu a počtu transakcí na realitním trhu. Samozřejmě tyto změny resp. skutečnosti budou mít v každé lokalitě jinou intenzitu.

„Začátek roku však naznačuje, že apetit po nemovitostech stále ještě roste. Jestliže se vloni v lednu poskytl rekordní objem hypoték za 10,5 mld. Kč, pak letos odhadujeme, že se v lednu poskytlo přes 13 mld. Kč. Výše zmíněné přibrzdění trhu tedy očekáváme spíše až v druhé polovině roku. Klíčové bude, kdy vejdou v účinnost nové regulační principy,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, specialisty na hypotéky a úvěry ze stavebního spoření.

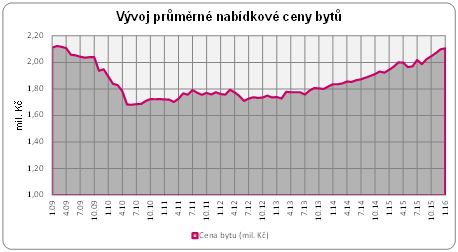

Na výše uvedeném grafu vidíme, že ceny bytů rostou od roku 2013 a v příštích měsících překonáme rekordní cenové maximum roku 2009. Růst cen začal v ekonomicky silných městech a následně regionech (Praha, Brno). V regionech se silnou ekonomikou již ceny nerostou tak rychle, jako v loňském či předloňském roce a naopak vidíme skokový růst cen v ekonomicky slabších regionech s relativně nízkou cenovou hladinou například na Vysočině, v Ústeckém a Moravskoslezském kraji. Vesměs se jedná o regiony, kam růst cen bytů dorazil jako poslední. Na opačném konci spektra jsou nemovitosti v Libereckém kraji nebo Jihočeském kraji, kde podle dat serveru RealityČechy.cz ceny v lednu meziročně stagnují nebo dokonce mírně klesly.

REKLAMA

Růst cen potvrzuje také HB INDEX Hypoteční banky, který mapuje realizační ceny prodaných nemovitostí nejen bytů, ale i domů a stavebních pozemků. Podle těchto dat nejrychleji v posledním čtvrtletí 2015 rostly právě ceny bytů – o celých 2,2 %. S 1,7 % je následovaly ceny pozemků, nejstabilnějšího segmentu rezidenčních nemovitostí, a nejméně, o pouhých 0,5 %, se pak zvýšily ceny rodinných domů. Všechny segmenty rezidenčních nemovitostí loni údajně překročily svou počáteční úroveň za Q1 2010, kdy byl HB INDEX zaveden.

Bez levných hypoték bychom byli na úrovni roku 2009

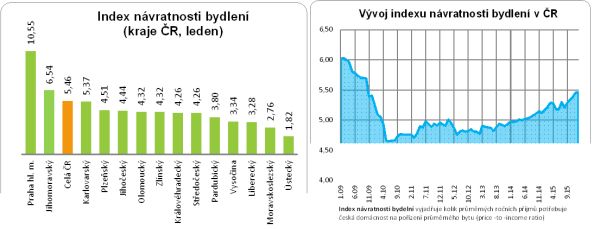

Kromě indexů dostupnosti bydlení pravidelně sestavujeme také index návratnosti bydlení, který při analýze dostupnosti bydlení extrahuje data od vlivu ceny úvěrového financování. Tento index vyjadřuje, kolik ročních příjmů musí průměrná česká domácnost vynaložit na pořízení bytu o průměrné ceně.

Podle těchto statistik nyní české domácnosti vynaloží na pořízení modelového bytu o průměrné pořizovací ceně 2,10 mil. Kč přibližně 5,5násobek svého čistého ročního příjmu. U menších bytů je to samozřejmě méně. Byty 1+1 se nyní v průměru nabízejí za necelých 900 000 Kč, což odpovídá zhruba 2,3násobkům čistého ročního příjmu.

REKLAMA

Samozřejmě i v případě indexu návratnosti bydlení jsou velké regionální rozdíly. Vzhledem k relativně nepatrným rozdílům v hladině příjmů zde hraje zásadní roli cena nemovitostí. A nejhůře pak z těchto statistik vychází hlavní město Praha, kde sice průměrný příjem je nejvyšší v ČR, ale ceny bytů jsou zde neporovnatelně vyšší, než je celorepublikový průměr. A index návratnosti bydlení zde dosahuje hodnoty 10,55násobku ročního příjmu. Nad celorepublikovým průměrem je ještě Jihomoravský kraj v čele s Brnem a indexem na hodnotě 6,54násobku ročního příjmu.

Jak si stojí Praha v mezinárodním srovnání?

Zajímavé srovnání nabízí také pohled za hranice České republiky prostřednictvím statistik portálu Numbeo, která monitoruje náklady na život v jednotlivých městech po celém světě. Ze srovnání počtu let resp. ročních příjmů nutných na pořízení bytu o průměrné ceně (obdoba našeho indexu návratnosti bydlení, nicméně vztažená přímo na město nikoliv kraj) vyplývá, že dostupnost bydlení je v Praze zhruba srovnatelná s Varšavou a Bratislavou, a pohybuje se okolo 12,5násobku. Nejhůře v tomto měření dopadá Vídeň s hodnotou 15,44. A na opačném konci je možná trochu překvapivě Berlín s velkou nabídkou relativně levných bytů a vysokými příjmy tamních obyvatel. Poměrový ukazatel zde vychází na 8,67násobek ročního příjmu, což je dokonce méně než v Brně.![]()

*Upozornění k „přecenění“ indexů z důvodu aktualizace statistiky ČSÚ u čistých příjmů domácností:

REKLAMA

Na přelomu roku provádíme aktualizace čistých příjmů domácností podle statistiky ČSÚ. Statistika ČSÚ logicky nepracuje s aktuálními daty a její údaje jsou zpožděné v řádu 1 roku. Pro aktuální hodnoty indexu musíme tedy využít reálných dat čistých příjmů z předminulého roku a odhad vývoje těchto příjmů pro minulý a následující rok.

Přecenění čistých příjmů domácností v lednu 2016:

Došlo k aktualizaci růstu čistých příjmů domácnosti za rok 2014 z 1,8 % (odhad) na 1,9 % (dle aktuálních dat ČSÚ)

V roce 2015 předpokládáme, že příjmy rostly o 2,2 % a v roce 2016 budou růst o 2,4 %.

Tato aktualizace čistých příjmů domácnosti se projevila změnou úrovně indexů v letech 2014 a 2015. Konkrétní hodnoty indexů jsou patrné z našich statistik

Zdroj : GOLEM FINANCE, realitycechy.cz, numbeo.com, Český statistický úřad

![]()

Vstoupit do diskuze

0 komentářů