ČP Invest Fond nemovitostních akcií: Nedoporučuji

Akciový fond společnosti ČP Invest Fond nemovitostních akcií se zaměřuje na prakticky celý sektor nemovitostí. Důležité je hned na začátek rozlišit mezi standartním nemovitostním fondem, který má ve svém portfoliu fyzicky vlastněné nemovitosti, jenž např. pronajímá a inkasuje nájemné, oproti nim jsou zde pak akciové fondy zaměřené na trh realit, jakým je třeba právě ten od společnosti ČP Invest. Tyto fondy investují do akcií realitních a developerských společností nebo do realitních trustů (REITs) a do společností s trhem realit přímo spojených.

Fond byl založen v roce 2006, je denominován v českých korunách a zajišťuje většinu měnového rizika. Hlavním portfolio manažerem je Martin Picka, který působí ve skupině PPF přes deset let. I v České republice je samozřejmě dostupná řada jeho konkurentů, mezi které by mohly patřit například BNP Paribas Real Estate Securities World, Franklin Global Real Estate nebo ING Global Real Estate.

Tabulka 1: Základní data fondu ČP Invest Fond nemovitostních akcií

|

Základní data (30. 4. 2013) |

|

|

Správce fondu |

ČP Invest |

|

ISIN |

CZ0008472396 |

|

Typ fondu |

Nemovitostní akcie |

|

Vznik fondu |

1. 8. 2006 |

|

Velikost |

1 212 mil. CZK |

Zdroj: ČP Invest, data platná k 30. 4. 2013

Portfolio a strategie fondu

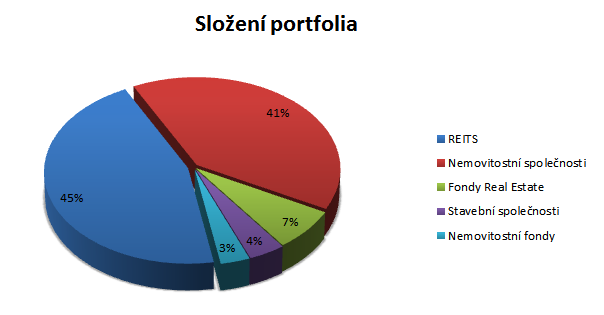

V současné době je portfolio koncentrováno do 49 titulů. Oproti konkurentům zdaleka nejužší diverzifikace, k udržení rizika na uzdě to ovšem stačí a společně s deklarací volatilní investice v počtu titulů nevidím problém. Od svých konkurentů se také lehce odlišuje regionální skladbou, přičemž přes polovinu portfolia je zainvestováno v EU, druhá velká část zhruba 35 % v Severní Americe, oproti konkurenci výrazně opomíjí Japonsko a ostatní Asijské státy.

Zhruba 40 % prostředků je spravována v realitních trustech (REIT – real estate investment trust) neboli realitních investičních společnostech, jejichž akcie jsou běžně obchodovatelné na burzách. Podléhají speciálním daňovým režimům a většinu svého zisku vyplácejí akcionářům ve formě dividend.

Jednoduchá možnost investice do velkých nemovitostí je zároveň značně riziková. Druhou velkou skupinu portfolia tvoří s 35 % podílu klasické nemovitostní společnosti, jako např. známý gigant a zázrak začátku tohoto tisíciletí Immofinanz nebo americká Simon Property Group – největší americký REIT.

Graf 1: Složení fondu ČP Invest Fond nemovitostních akcií

Zdroj: ČP Invest, data platná k 30. 4. 2013

Co nám říká statistika?

Z povinně zveřejňovaných dokumentů, jako jsou výroční zprávy, klíčové informace pro investory (KIID) nebo z factsheetů, lze vyčíst následující informace:

S téměř 17% volatilitou patří fond od ČP Invest k těm kolísavějším. Lze ji interpretovat tak, že s určitou pravděpodobností by se měly výnosy fondu pohybovat právě v rozmezí ± 17 % od své střední hodnoty. Jedná se tak bezesporu o velmi rizikovou investici. Velká část volatility je ale způsobena vývojem realitního trhu v posledních letech, do budoucna by se tak číslo mělo díky uklidnění situace lehce snížit. Společně s ING Global Real Estate patří s hodnotou TER 2,46 % také k nejdražším. Vliv na toto číslo májí i náklady na měnové zajištění.

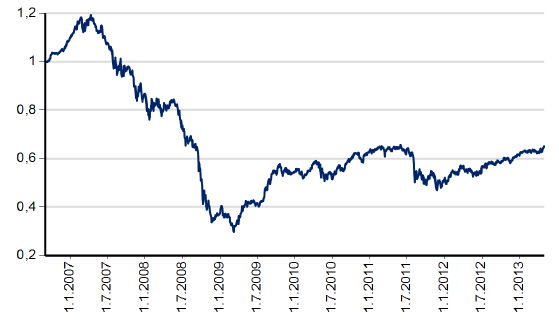

Graf 2: Vývoj hodnoty ČP Invest Fond nemovitostních akcií

Zdroj: ČP Invest

V Grafu 2 jsou vidět velké výkyvy v hodnotách podílového listu. Zatímco konkurence tohoto fondu je téměř na hodnotách ze začátku roku 2008, ČP Invest nemovitostních akcií ztrácí stále téměř jednu čtvrtinu. Velmi dobře dokázal využít růstovou vlnu v roce 2009, velké ztráty v roce 2011 a nevýrazný výkon ve zbývajících obdobích ho řadí do podprůměru.

Tabulka 2: Historická výkonnost fondu ČP Invest Fond nemovitostních akcií

|

jednotlivé roky |

|

|

2007 |

–20,90% |

|

2008 |

–58,00% |

|

2009 |

49,90% |

|

2010 |

16,20% |

|

2011 |

–18,60% |

|

2012 |

19,50% |

|

kumulované výsledky |

|

|

1 měsíc |

5,99% |

|

3 měsíce |

13,35% |

|

6 měsíců |

8,10% |

|

1 rok |

1,06% |

Zdroj: ČP Invest, data platná k 30. 4. 2013

Celkové hodnocení

Investice do nemovitostí jsou velmi různorodé. Společnost ČP Invest na svém webu v sekci „Proč investovat do tohoto fondu?“ láká zákazníky na klasické výhody nemovitostí. Souhlasím s tím, že nemovitosti jsou dobrou ochranou proti inflaci. Je dokázáno, že jejich cena roste současně s peněžní zásobou v ekonomice. Její růst je pak jednou z příčin inflace.

Svým způsobem se nemovitosti mohou také chovat jako dividendové akcie a rozhodně jsou dobrým nástrojem pro diverzifikaci portfolia. Problémem ovšem je, že tento fond není nemovitostí jakožto investičním nástrojem. Stále se jedná o akciový fond, který je ovlivňován spoustou dalších vlivů, tudíž se nejedná o klasickou investici do nemovitostí.

Pro konzervativnějšího investora, který hledá výše zmíněné výhody, je zde spousta jiných možností. Například jeden ze tří čistě nemovitostních fondů na českém trhu od společností REICO, Conseq nebo fond Bridge od WMS Investiční společnost (Finesko).

Tento typ fondu je tak vhodný pouze pro akciového investora s velkou odolností proti výkyvům trhu a delším investičním horizontem. A pokud takový investor hledá investici tohoto typu, konkurence má v této chvíli dle mého názoru kvalitnější fondy. Zařazení Fondu nemovitostních akcií od společnosti ČP Invest do portfolia tak nedoporučuji.

Autor působí jako junior investiční poradce FINEZ Investment Management.

![]()

Vstoupit do diskuze

0 komentářů