Komentář: A inflačním vítězem se stávají … hypoteční dlužníci

Kdo v letech minulých vsadil na dům nebo byt, protiinflační dluhopis, se stal vítězem. Sázka na nesplnění inflačního cíle české centrální banky se vyplatila. Díky inflaci hypoteční dlužníci zvítězili.

![]()

V českých luzích a hájích se více než kde jinde vyplatilo kupovat byty a domy. Financování bylo více než levné a dostupné, dluhová služba byla zlehčována finanční represí. Zatímco střadatele a dluhopisové investory dohnala dvouciferná inflace, nemovitosti se ukázaly být osvědčeným zajištěním proti inflaci.

Nyní slyšíme, že korunové úrokové sazby nemají klesat až tak rychle a možná zůstanou na vyšších úrovních déle. V korunové měnové zóně jde svým způsobem o rétoriku, která má ovlivnit měnový kurz koruny a inflační očekávání. Jde ale také o to, jak velké nebo malé je úročení na koruně a v jiných měnách. Úrokový diferenciál mezi úrokovými sazbami v různých měnových zónách ovlivňuje kurz koruny a tím i tuzemskou inflaci.

Za kolik refixovat

Pokud dnes někdo ze svého hypotečního dluhu platí 6 % roční úrok, 8% inflace znamená, že v realitě z inflace profituje. Pokud na druhé straně dnes někdo dosáhne například 6% nominální úrokový výnos, 8% inflace znamená, že v realitě tratí. Přebytkové subjekty na svých bedrech nesou inflační daň. Rozum velí změnit inflační očekávání, přizpůsobit se.

Jedno se aktuálně zdá být jisté, úrokové sazby se mají postupně snižovat. Finanční trhy to očekávají. Zdeněk Pavlík, moderátor rozhovoru s radním Holubem použil ve svém pátrání po nastavení úrokových sazeb příklad své známé. Paní, která splácí tři roky svou hypotéku za roční 1,5% úrok a její fixace je pětiletá, zbývají dva roky. Potom bude úvěr refixovat a ve splátkách nově hradit úrokovou sazbu získanou při refinancování.

Radní ČNB Tomáš Holub vyslovil optimismus, že sazby klesnou. Hovořil ale o sazbách nominálních: „Pokud bude vaše známá refixovat za dva roky, má naději, že v té době už měnová politika bude z hlediska nominálního nastavení úrokových sazeb viditelně níž, a ta situace pro ni nebude tak nepříjemná jako u lidí, kteří refixují hypotéky teď.“

REKLAMA

Možná by chtělo dodat, že nominální výše úročení nutně souvisí s inflačními vyhlídkami. Aktuálně existuje riziko, že se v učebnicích popisovaná mzdově-cenová spirála v českých končinách zhmotní. Trh práce je již několik let přehřátý, zaměstnavatelé se obávají ztráty zaměstnanců. Naopak zaměstnanci mají lepší pozici pro mzdová vyjednávání.

Inflace a růst mezd rostoucím cenám bytů svědčí

Velkou inflační neznámou je růst mezd i pro radní ČNB Karin Kubelkovou: „Riziko mzdově inflační spirály tak zdaleka není zažehnáno,“ zaznělo v podzimním rozhovoru. Pokud se inflační vyhlídky zhorší, korunové úrokové sazby se jen tak nesníží. Právě v inflačních dobách se ke slovu nutně dostává očišťování o inflaci. Je-li v inflační měně cosi dražší a nákladnější, působí peněžní iluze. Čísla o cenách, příjmech, nákladech nedávají při svižné inflaci úplný obrázek.

Pokud v poslední dekádě nastoupila politika finanční represe – držení úrokových sazeb centrální banky hluboko pod úrovní inflace, má to své důsledky. Tisícovka je sice stále tisícovka, nicméně tisícikoruna z pohledu kupní síly za poslední tři roky ztratila třetinu kupní síly. Byt bylo lepší koupit hned, dokud nebyl ještě dražší.

Na vysokou inflaci v korunové měnové zóně už poukázal i Nejvyšší kontrolní úřad. Domácnosti a firmy se s inflací učí sžít – mění svá inflační očekávání. Inflace se dostala do každodenního slovníku. Má to i svůj vliv na ocenění nemovitostí, inflační riziko mění diskontované budoucí peněžní toky.

Ceny nemovitostí jsou pravděpodobně na svém dně, vyslovila v podzimním rozhovoru radní ČNB Karin Kubelková. Pro následující období máme čekat pozvolný nárůst cen. Jde prý i o to, že brzy začnou růst také reálné mzdy.

Pokud tuto úvahu o přeceňování nemovitostí rozvineme, doznívající inflační epizoda ukázala, že nemovitosti poskytly ochranu před inflací. Zatímco na jedné straně vzrostl objem finančních závazků v podobě hypotečních úvěrů, na straně druhé vzrostly ceny nemovitostí.

REKLAMA

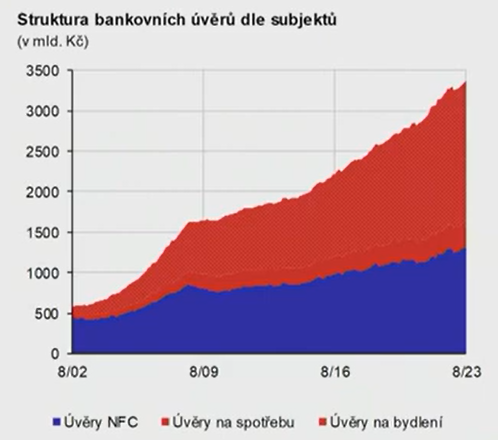

Hypoteční dluh v bilancích bank

Hlavním klientem obchodních bank jsou dnes domácnosti a úvěry na bydlení, vyslovil v rámci Diskusního fóra ČNB na Univerzitě Tomáše Bati ve Zlíně na podzim letošního roku viceguvernér ČNB Jan Frait. Zatímco na počátku tisíciletí banky financovaly zejména podnikový sektor (v grafu níže modrá barva), dnes je to sektor domácností.

Graf: Úvěry na spotřebu a dominantně na investice do rezidenčních nemovitostí (rudě červená) tvoří v Česku dominantní dluh českých domácností.

Zdroj : Diskusní fórum ČNB na Univerzitě Tomáše Bati ve Zlíně

Viceguvernér Frait tak poukázal na vysokou koncentraci bankovních úvěrů v sektoru nemovitostí. Hospodářský růst je s realitním sektorem úzce spjat. Nové peníze se v Česku do ekonomiky v nepřehlédnutelné míře dostávají právě prostřednictvím zadlužování se na pořizování rezidenčních nemovitostí.

Ano, ceny nemovitostí závisí na dostupnosti úvěrů. V podzimním rozhovoru to připomněl i radní ČNB Tomáš Holub: „Když vám banka dá hypoteční úvěr, …tak vám na váš běžný účet připíše nově vytvořené peníze a proti tomu si zaúčtuje úvěrovou pohledávku za vámi jako klientem.“ Holub také zdůraznil, že se tím zvyšují finanční pohledávky v bilanci bankovního sektoru: „Nefunguje to tak, že by banka sebrala peníze z účtu pana Nováka a dočasně je poskytla vám. Jde skutečně o nově vytvořené peníze.“

Tak jako tak se právě díky inflaci v posledních letech svižně rostoucí ceny nemovitostí staly udržitelnější. Máme pro vás dvě zprávy. Jedna je dobrá, druhá špatná. Tak nějak by mohl znít verdikt ve Zprávě o měnové politice z dílny ČNB, která právě v době nástupu nebývalé inflační vlny nahradila někdejší Zprávu o inflaci. Díky proběhlé inflační vlně se podařilo podpořit finanční stabilitu, nominálně vyšší ceny nemovitostí se staly udržitelné. Vadou na kráse ovšem je, že to bylo na úkor stability cenové.

Finanční závazky se splácí inflačně znehodnocenými korunami. Nepřehlédnutelné je, že za poslední tři roky inflace dlužníkům umazala více než třetinu reálné tíže dluhu.

Nejisté úrokové sazby

Časy se mění a mění se i duch doby. Zatímco někdejší radní ČNB byli sebevědomí, vyslovovali, jak centrální banka případnou inflaci zkrotí, obměnění členové bankovní rady ČNB jsou opatrnější. Slova o tom, že dvouprocentního inflačního cíle musí být dosaženo za každou cenu už nezaznívají. Naopak slyšíme, že nejistoty jsou velké, úrokové sazby zůstanou vyšší a jen budoucnost ukáže, jak to všechno dopadne.

REKLAMA

Když dnes až polovina korunových vkladů leží na neúročených běžných účtech, klienti se ve prospěch své banky vzdávají úrokového výnosu. Jejich kupní sílu skrytě a tiše destruuje inflace. Co už tak zřejmé není, úrokové sazby byly a stále jsou drženy pod úrovní inflace. Z pohledu kohosi, kdo uvažuje o dluhopisových investicích a penězích jako uchovateli hodnoty, dává úročení důležitou informaci.

Centrální banka objem peněz v ekonomice ovlivňuje tím, jak mírné nebo přísné úrokové sazby ve své měnové zóně zvolí. Svůj vliv má i kurzová politika – v poslední dekádě inflačními kartami zamíchal oslabený kurz koruny ovlivněný bezprecedentním nafouknutím bilance ČNB a politika „fanděte s námi inflaci“.

Zprava i zleva dnes slyšíme optimismus. Jak bude inflace klesat, úrokové sazby se budou snižovat. Zaznívají hlasy, že korunové úročení by se mělo snížit, aby centrální banka zbytečně nebrzdila hospodářský růst. Vyšší inflační tlaky, nejistoty a očekávání si ovšem žádají vyšší nominální úrokové sazby. Záleží na rozhodnutí čtyř členů bankovní rady. Právě zformovaná většina v bankovní radě určí, nakolik se v korunové měnové zóně bude nadále fandit inflaci.

V podzimním rozhovoru vyšší úroveň úrokových sazeb připustil i jinak aktuálně holubičí radní Tomáš Holub: „…budeme s těmito bankami sdílet to, že úrokové sazby jen tak rychle neklesnou na ty velice nízké úrovně, kde byly v předchozích dvou dekádách.“

V rozhovoru s radním Holubem rovněž zaznělo, že hypoteční úvěr s úročením pod 2 % byl extrém směrem k nízkým hodnotám. Nebyla to prý normální situace, pravděpodobně se to jen tak nezopakuje.

Nejistá budoucnost

Jak inflace odhalující vzniklé nerovnováhy zaklepala na dveře, vyšlo najevo, že léta fandění inflaci v podobě slabší koruny a držení úrokových sazeb pod úrovní inflace vytvořila v Česku úrodné inflační podhoubí. Zatímco inflace tržní hodnotu bytů přecenila, tržní hodnota úspor v peněžních a dluhopisových investicích podlehla inflační dani.

Měnovou politikou dosud uplatňovaná finanční represe, která držela úrokové sazby pod úrovní inflace vychýlila podmínky financování ve prospěch dlužníků. Nyní existuje riziko, že v se učebnicích popisovaná mzdově-cenová spirála v českých končinách zhmotní.

Co je špatnou zprávou pro cenovou stabilitu, je dobrou zprávou pro stabilitu finanční. Někdejší svižný růst cen nemovitosti a objem finančních závazků v bilancích bank se díky inflaci stává snadněji splatitelný a financovatelný. Vítězi se stávají dlužníci, poraženými věřitelé a střadatelé.

Kdo nevěří v mírnou, v maximálně 3% inflaci tolerovanou a podporovanou centrální bankou, žádá a hledá inflační dorovnání. Svůj vliv mají i inflační očekávání, tedy to, jak rychle se znalí naučí inflaci přizpůsobovat. Právě to, že reálné úročení bylo politikou finanční represe udržováno nízké, má své důsledky. Sázka na koupi nemovitosti se vyplatila. Korunové spoření s úrokovými výnosy hluboko pod úrovní inflace ukázalo, že koruny a korunová finanční aktiva opravdu nebyla uchovatelem hodnoty.

Dlužník, který si před třemi lety půjčil a stále dluží jistinu ve výši sto tisíc korun, dnes reálně dluží sedmdesát tisícovek. Inflace dlužníkům prospívá, své závazky splácí inflačně znehodnocenými korunami. Nominální úrokové sazby sice vzrostly, ale centrální banky je zvýšily méně, než vzrostla inflace. Má to své označení, finanční represe věřitelů a střadatelů. Střadatelé a dluhopisoví investoři kvůli inflaci a cenové nestabilitě v korunové měnové zóně tratili.

Je nepřehlédnutelné, že v Česku cenová hladina vzrostla více než jinde. Podobně jako v jiných inflačních epizodách nastoupilo hledání viníků. Zaznělo, že inflaci způsobily ziskuchtivé firmy, že je to důsledek pandemie, válečných událostí a jiných šoků. Mělo jít o zadrhnutí v dodavatelských řetězcích, skokové zdražení energii a ostatní nákladové šoky. Za inflaci také prý mohou i spotřebitelé, kteří vysoké ceny tolerují.

Kdo v minulých letech vsadil na dům nebo byt, protiinflační dluhopis, se stal vítězem. Sázka na nesplnění inflačního cíle české centrální banky se vyplatila.

![]()

Vstoupit do diskuze

2 komentáře