20. 11. 2017

Subjekty:

GOLEM FINANCE

Byty za méně než 4násobek ročních příjmů? Ve 3 z 14 krajů ano

Prudký růst cen bytů se zastavil a s spolu se stagnací cen se stabilizovala i úroveň dosažitelnosti vlastního bydlení. Průměrnou českou domácnost nyní stojí pořízení bytu zhruba 5 – 6 násobek čistého příjmu, a pokud se rozhodne koupi financovat hypotékou, splátka spolkne necelých 40 % měsíčního rozpočtu. Co se však bude dít dál?

![]()

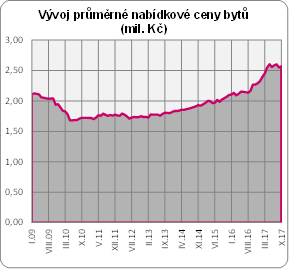

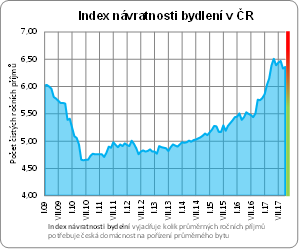

Průměrná nabídková cena bytů v říjnu dosáhla 2,57 mil. Kč, což je sice o zhruba 20 000 více než v předchozím měsíci a o 300 000 více než loni touto dobou. Přesto je patrné, že se na realitním trhu něco děje. Zatímco v loňském roce ceny rostly měsíc co měsíc o desítky tisíc korun a tento boom vyvrcholil v letošním květnu, kdy ceny úspěšně atakovaly hranici 2,6 mil. Kč. Nyní je na trhu zřetelné ochlazení. Ceny od letošního dubna fakticky oscilují mezi 2,55 a 2,6 mil. Kč.

Zhoršování dostupnosti bydlení díky stagnaci cen ustalo

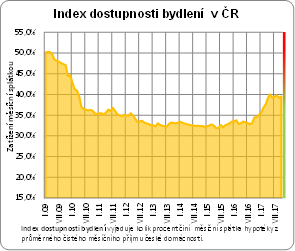

A stagnace cen se pozitivně projevuje také v dosažitelnosti bydlení. Její prudké zhoršování alespoň prozatím skončilo a index dostupnosti bydlení, který vyjadřuje, jak velkou část příjmu vynakládá česká domácnost za splátku hypotéky, se stabilizovala pod 40% procentní hranicí. Jak dlouho tu setrvá?

„Bohužel moc dlouho nejspíše ne. Dobrou zprávou je, že se nyní zastavilo rychlé zhoršování dostupnosti bydlení. Nicméně podmínky, které by mohly přinést zlepšení dostupnosti bydlení, nyní na trhu snad s výjimkou rostoucích příjmů chybí. Ve střednědobém horizontu totiž očekáváme, že poptávka po vlastním bydlení bude i nadále převyšovat nabídku a ceny nemovitostí budou tím pádem stále ještě pozvolna růst a stejný směr – tedy růst – očekáváme také u úrokových sazeb hypoték,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti financování bydlení.

„Na druhou stranu je potřeba říci, že jsme stále ještě daleko od situace v letech 2008 a 2009, kdy index dostupnosti bydlení na celorepublikové úrovni přesahoval 50 procent. Pozitivní roli v tomto sehrávají rostoucí příjmy českých domácností a výrazně nižší ceny hypoték,“ doplňuje Libor Ostatek.

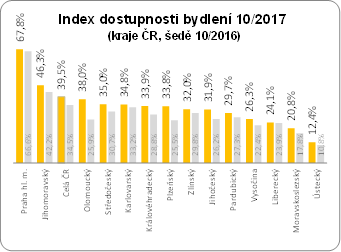

Na regionální úrovni je situace ve většině krajů o něco lepší, než je celorepublikový průměr, protože ten je z velké části tažen nahoru Brnem a především Prahou, kde hodnota IDB dosahuje téměř 68 %. Mediánově dle krajů nyní hodnota indexu dostupnosti bydlení vychází na zhruba 33 %. Nicméně i na úrovni regionů je v meziročním srovnání vidět znatelné zhoršení. Zatímco loni byl index dostupnosti bydlení v 11 z 14 krajů pod 30 procenty. Nyní je to jen 5 krajů – Pardubický, Vysočina, Liberecký, Moravskoslezský a Ústecký.

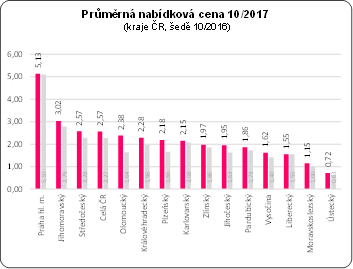

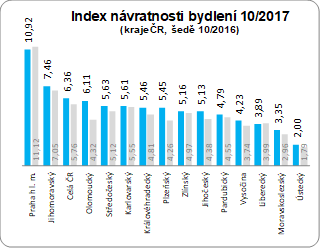

Byt vyjde ve většině krajů na 5 až 6násobek ročních příjmů

Druhou možností, jak měřit dosažitelnost bydlení je index návratnosti bydlení, který nezohledňuje vliv úrokových sazeb na dosažitelnost bydlení a prostým podílem poměřuje průměrné ceny bytů a čisté roční příjmy českých domácností. Podle této statistiky nyní české domácnosti na pořízení bytu o průměrné ceně 2,57 mil. Kč musí vynaložit 6,36násobek svých čistých ročních příjmů.

Podobně jako v případě indexu dostupnosti bydlení je celorepublikový průměr do jisté míry zkreslen statistikami z Prahy a Brna. Mediánový index návratnosti bydlení se pohybuje okolo 5násobku čistých příjmů. Aktuální hodnoty indexů a jejich posun oproti loňsku ilustrují následující grafy. Loňské říjnové hodnoty INB jsou v grafech vyneseny šedě.

Zdroj: GOLEM FINANCE, RealityČechy.cz, Český statistický úřad, Česká národní banka

![]()

Vstoupit do diskuze

0 komentářů