03. 04. 2017

Subjekty:

GOLEM FINANCE

ČNB ovlivňuje ceny hypoték

Od 1. dubna banky nemohou poskytovat hypotéky nad 90 % zástavní hodnoty nemovitosti (LTV). Jak se toto pravidlo promítá v nabídkách bank? A zda sazby díky tomu rostou, nebo klesají, si přečtete v následujícím článku.

![]()

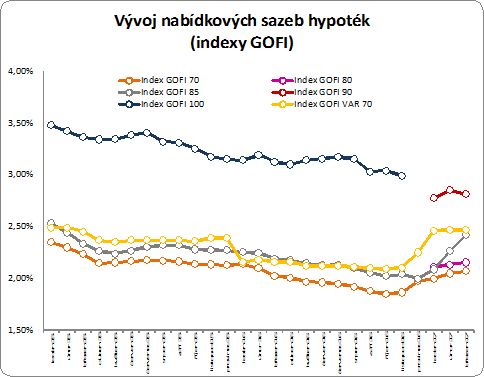

V nabídkách hypoték nezůstal kámen na kameni. Banky v souvislosti s doporučením ČNB zásadně přepisují své sazebníky, mění úroková pásma a sazby tím pádem u některých variant klesají, u jiných rostou. Vývoj sazeb jsme dosud monitorovali ve 3 pásmech LTV (Indexy GOFI 70, 85, 100). Nyní při posunu maximálního LTV ze 100 na 90 procent a kvótě na úvěry mezi 80 – 90 % LTV začínají hrát velice důležitou roli nová hraniční pásma LTV 80 a 90 %.

„Že se tak stane, jsme si uvědomili krátce po zveřejnění plného znění doporučení ČNB. S reakcí jsme příliš neváhali a od 1. ledna monitorujeme průměrné sazby také v pásmech do 80 a 90 % LTV. Výsledkem jsou nové indexy GOFI 80 a GOFI 90. GOFI 90 prakticky nahrazuje index GOFI 100, který jsme zamrazili v listopadu loňského roku, kdy nabídku 100% hypoték ukončila i Sberbank,“ říká k novým indexům GOFI Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření.

Z aktuálních dat vyplývá, že nabídkové sazby hypoték do 80 % LTV v průměru prakticky stagnují. Index GOFI 70 meziměsíčně vzrostl o 1 setinu procentního bodu a podobným „skokem“ o dvě setiny se posunul i GOFI 80, jehož aktuální hodnota činí 2,15 % (m/m + 2 bps.).

Největší dopad proto vidíme logicky v segmentu hypoték nad 80 % LTV, které mohou po novu tvořit jen 15 % celkové hypoteční produkce. Index monitorující sazby úvěrů do 85 % LTV v březnu meziměsíčně vzrostl o 15 setin procentního bodu na 2,42 %. Co nás však do jisté míry udivilo je vývoj indexu s nejvyšším LTV – GOFI 90, který dokonce v meziměsíčním srovnání ztratil část své hodnoty a klesl z 2,85 na 2,81 procent.

REKLAMA

Samotnou kapitolou jsou úvěry s plovoucí úrokovou sazbou – tzv. floatem. Floatové hypotéky jsou nyní na absolutní periferii nabídky bank. Jednak kvůli nezájmu klientů (v období poklesu sazeb nedává plovoucí úroková sazba příliš smysl), ale i opatrnosti bank. Úvěry s plovoucí sazbou jsou od 1. 12. 2016 možné kdykoliv předčasně splatit, takže flotaové hypotéky rozhodně nejsou miláčkem ani samotných bank. Index GOFI 70 VAR od letošního ledna prakticky stagnuje na 2,47 procentech.

Kam se sazby budou ubírat dál?

Až donedávna to vypadalo, že růst sazeb je nevyhnutelný. Cena peněz na mezibankovním trhu prudce stoupala a další vlna zdražování byla na spadnutí. Tento trend se však v posledních pár dnech zastavil a na mezibankovním trhu došlo k zásadní korekci ceny peněz. Díky tomuto zlomu se domníváme, že by mohlo dojít k utlumení apetitu bank po zvyšování sazeb a hypotéky do 80 % LTV by mohly po nějaký čas ještě zůstat zhruba na stávajících úrovních.

REKLAMA

Jak to bude u úvěrů nad 80 % LTV, je však těžké predikovat. Jsou už sazby „dostatečně“ vysoko, nebo budou banky zvyšovat sazby, až se jim bude blížit naplnění 15% kvóty, nebo stopnou poskytování vysokoeltévéčkových hypoték úplně? Těžko říci, scénářů existuje hned několik a až praxe ukáže.

„Z pohledu klientů, ale i nás hypotečních makléřů je to každopádně velice nepříjemná věc. Může se stát, že banka špatně odhadne svou kapacitu vysokoeltévéčkových hypoték a ve chvíli, kdy se jí začne blížit okamžik naplnění předepsané kvóty a úvěry s vysokým LTV zdraží. Hodně pak bude záležet na komunikaci ze strany banky, aby makléř nebo sám klient dokázal na situaci vhodně zareagovat a případně žádost přesměroval do jiné banky nebo – pokud to podmínky dovolí – počkal se svou žádostí do dalšího čtvrtletí,“ říká Libor Ostatek z GOLEM FINANCE.

Zdroj: GOLEM FINANCE, patria.cz, banky

![]()

Vstoupit do diskuze

0 komentářů