29. 05. 2017

Subjekty:

GOLEM FINANCE

Hypotéka nebo kombinace hypotéky a stavebka? Co vychází lépe?

Přísná regulace maximálních LTV a kvóty na úvěry od 80 – 90 % LTV přinášejí zdražování těchto typů hypoték. Klient má pak zpravidla na výběr ze dvou možností. Buď svůj záměr financovat kompletně hypotékou, nebo si pomoci úvěrem ze stavebního spoření. Která z variant vychází lépe?

![]()

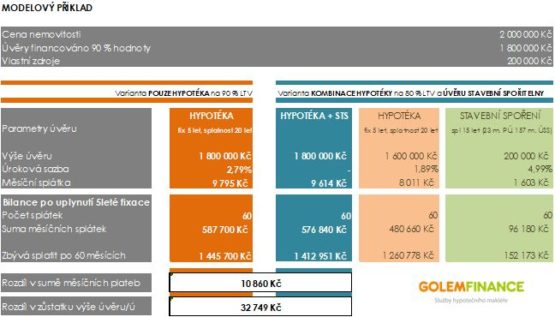

Klient v modelovém příkladu pořizuje nemovitost za 2 miliony Kč. 10 % bude financovat „ze svého“ (200 000 Kč) a na zbývající část (1 800 000 Kč) si potřebuje půjčit. Na výběr má ze dvou variant. Buď si bude celou částku financovat hypotékou nebo nebo využije kombinace hypotéky levnější hypotéky a úvěru ze stavebního spoření. V tomto případě bude financovat hypotékou jen 80 % ceny nemovitosti, protože sazby pro tento typ úvěru jsou výrazně nižší a 10 % bude financovat úvěrem ze stavebního spoření.

V následujícím srovnání vycházíme z reálných sazeb aktuálně nabízených na trhu. V případě 90 % hypotéky by si klient nebo jeho makléř dokázal vyjednat sazbu 2,79 %. U hypotéky do 80 %, které nespadají pod regulaci ČNB, je možné stále ještě dosáhnout na sazbu pod 2 procenty. Výsledné srovnání na konci pětiletého cyklu, kdy bude klientovi končit fixace úrokové sazby, zobrazuje přiložená tabulka. Z ní je zřejmé, že po 5 letech splácení vychází o zhruba 40 000 Kč lépe kombinace hypotéky a úvěru ze stavebního spoření. A navíc stavebním spořením je možné v případě potřeby a dobré bonity klienta dofinancovat celý 2milionový záměr klienta.

Tip: Přehled aktuálních cen hypoték naleznete v našem srovnávači sazeb hypoték.

Výše uvedený příklad je pouze modelací. Skutečný výsledný efekt závisí na schopnostech klienta nebo jeho hypotečního makléře při vyjednávání podmínek úvěru. Průměrné nabídkové sazby jsou o stupínek vyšší a navíc situace na trhu se mění téměř ze dne na den, jak banky naplňují své čtvrtletní 15% kvóty na hypotéky s LTV 80+. Situace na trhu s úvěry na bydlení se znepřehledňuje, proto zájemcům o úvěrové financování doporučujeme konzultovat svůj záměr s nezávislým hypotečním specialistou, který má přehled jak o nabídkách hypoték, tak úvěrů ze stavebního spoření a dokáže oba produkty vhodně nakombinovat.

Zdroj: GOLEM FINANCE

![]()

Vstoupit do diskuze

0 komentářů