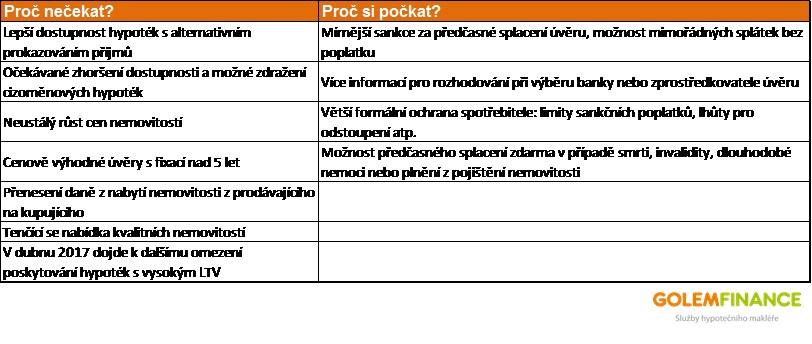

Co přinese nový zákon

Od 1. 12. 2016 začne platit nový zákon o spotřebitelském úvěru, kterým se bude řídit i poskytování hypoték a úvěrů ze stavebního spoření. Podle nových pravidel se bude řídit nejen prodej, ale měnit se budou i některé parametry nabízených úvěrů a zásadním způsobem se mění posuzování úvěruschopnosti klienta resp. schopnost klienta úvěr splácet. Některé změny budou klientům ku prospěchu, některé změny se mohou promítnout v praxi negativně zhoršením dostupnosti financování. Klienti se nyní stále častěji ptají, mám si sjednat hypotéku za stávajících podmínek, nebo se sjednáním úvěru počkat?

Rozsah změn je obrovský a každý klient váží jednotlivá pro a proti na základě vlastních zkušeností, aktuální situace a záměrům do budoucna. V následujících odstavcích je výčet několika zásadních změn, které stojí za to zohlednit. Váhu jednotlivým bodům si každý musí dát sám.

Proč si počkat?

Jednou z oblastí, na kterou se zákonodárci při přípravě zákona zaměřili je informační povinnost poskytovatelů nebo zprostředkovatelů úvěrů. Klient díky tomu získá mnohem více informací o produktu a bance nebo zprostředkovateli, s kterým jedná. Pro klienta by mělo být jednodušší porovnání nabídek jednotlivých bank a v případě nespokojenosti by měl vědět, na koho se obrátit a s kým svou situaci řešit. Prubířským kamenem zde bude správné dávkování informací, aby klient nebyl přehlcen a tato změna nebyla v konečném důsledku kontraproduktivní.

REKLAMA

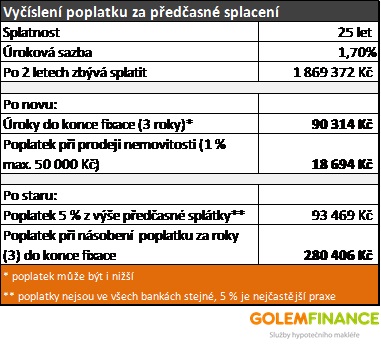

Klienty i médii akcentované téma je úprava podmínek předčasného splacení. Nový zákon umožní částečné splácení úvěru do výše 25 % celkové výše úvěru (otazník zatím visí, zda se zákonem rozumí výše jistiny uvedené ve smlouvě nebo skutečně vyčerpané) zdarma a o něco jednodušší bude i úplné předčasné splacení úvěru. V případě nenadálých událostí jako je smrt, invalidita, dlouhodobá nemoc nebo v případě splacení úvěru penězi z pojistného plnění z pojištění nemovitosti bude klient moci úvěr splatit bezplatně. V ostatních případech bude hradit maximálně sumu ušlých úroků, přičemž u prodeje nemovitosti je po splnění podmínek sankce za předčasné splacení limitována 1 % předčasné splátky maximálně 50 000 Kč.

V porovnání se stávající praxí, kdy si banky nezřídka účtují při předčasném splacení poplatek 5 % z výše předčasné splátky a někdy dokonce i za každý rok zbývající do konce fixace, je to obrovský posun k lepšímu. V následující tabulce je srovnání extra poplatků, kolik by klient zaplatil u 2milionové hypotéky s 25 letou splatností a 5 letou fixací, pokud by se rozhodl úvěr předčasně splatit po 2 letech splácení. Po novu suma ušlých úroků za zbývající 3 roky činí 90 314 Kč, přičemž může být i nižší*. Při prodeji nemovitosti, kde je strop 1 % max. 50000 Kč by zaplatil dokonce jen 18 694 Kč. A vedle toho si postavme příklad s 5 % poplatkem, kde by zaplatil 93 469 Kč a v horší variantě, kdy si banka poplatek 5 % účtuje za každý rok do konce fixace, by to dělalo 280 406 Kč.

Proč nečekat?

Nový zákon o spotřebitelském úvěru krom výše uvedeného však přináší také přísnější posuzování bonity klienta. Pokud by se totiž stalo, že klient nebude mít na splácení a prokáže se, že banka měla mít důvodné pochybnosti o schopnosti klienta splácet, úvěrová smlouva může být zneplatněna, což je pro banky velký strašák. Takže banky budou mnohem opatrnější v posuzování bonity žadatelů a s velkou pravděpodobností dojde (a už i dochází) k omezení poskytování hypoték bez prokazování příjmů (klient např. stvrzuje výši příjmů čestným prohlášením) nebo úvěrů, kde banka využívala indikativní způsoby posouzení schopnosti splácet úvěr, používané například u příjmů z podnikání nebo budoucích příjmů z pronájmu.

REKLAMA

Druhou důležitou změnou jsou tzv. cizoměnové hypotéky, kde však slovo „cizoměnové“ znamená, že úvěr je poskytnut v jiné měně, než v jaké měně jsou příjmy klienta nebo měně státu, ve kterém má klient bydliště. Takže sem patří i úvěry poskytované v českých korunách, ale klientem je člověk s příjmy např. v eurech nebo bydlištěm v zahraničí. Pokud by došlo k výraznému výkyvu kurzů, musí banka klientovi umožnit změnit měnu úvěru nebo přijme jiné opatření, kterým může být například předčasné splacení tohoto úvěru. Banky tento produkt proto přepracují nebo bude s ohledem na větší náročnost na monitoring a informační povinnost dražší.

Dalším faktorem hovořícím spíše pro sjednání úvěru je cena. Úrokové sazby s menšími přestávkami klesají již 7 let, v listopadu či prosinci však očekáváme dosažení úrokového dna. Vzhledem k vysoce konkurenčnímu prostředí markantní zdražení u běžně poskytovaných úvěrů nepředpokládám. Ale zcela jistě dojde ke strukturální změně cenotvorby u specifických produktů, jako jsou zmíněné hypotéky na pronájem, cizoměnové hypotéky, hypotéky s vyšším LTV, nebo u fixací nad 5 let, které dnes banky prodávají pod cenou.

Zhodnocení

Každou situaci doporučujeme zkonzultovat se zkušeným hypotečním specialistou. „Obecně však lze říci, že pokud si klient pořizuje nemovitost pro vlastní bydlení, kterou neplánuje v brzké době prodávat, nebo úvěr z jakéhokoliv jiného důvodu celý splatit, doporučujeme spíše nevyčkávat. Kvalitních nemovitostí je nedostatek a to se odráží i v jejich cenách a čekání se nemusí vyplatit. Spolu s tím je třeba také zmínit nová pravidla u daně z nabytí nemovitosti, která začínají platit již od 1. 11. a kde přechází daňová povinnost z prodávajícího na toho, kdo kupuje,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti financování bydlení.

![]()

Vstoupit do diskuze

0 komentářů