28. 02. 2019

Nakupování Čechů na úvěr: rizikové zadlužování se nelepší

60 % Čechů má zkušenost s nákupem na úvěr, z nich 33 % vykazuje rizikové chování. Index rizikového zadlužování se oproti loňskému roku nezlepšuje a index dosáhl na 20 %.

![]()

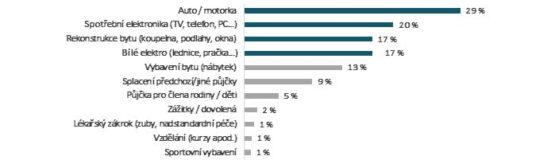

Nejčastěji si bereme úvěr na auta/motorky, spotřební elektroniku (mobily, počítače atd.) a bílé zboží. V polovině případů mají lidé 1 půjčku. Úvěr do výše 100 tisíc Kč přiznává 35 % respondentů, zhruba stejný počet Čechů nechce výši své půjčky sdělit.

87 % Čechů by si nikdy nepůjčilo na splacení jiné půjčky. Za nerizikové je většinou lidí (66 %) považováno, pokud výše splátek nepřesáhne 20 % jejich příjmů. V roce 2018 si vzalo na nákup úvěr 20 % Čechů.

Zkušenost s nákupem zboží nebo služeb na úvěr má v Česku 60 % lidí. Nejde jen o zkušenost historickou, většina z nich (65 %) úvěr k dnešnímu dni stále splácí. Každý třetí Čech (33 %) se přitom zadlužuje rizikově. Vyplývá to z průzkumu zaměřeného na postoje a chování obyvatel v souvislosti s nákupem na úvěr a splátky. Průzkum pro Českou bankovní asociaci (ČBA) realizovala agentura SC&C v únoru 2019 na reprezentativním vzorku 1028 respondentů ve věku od 18-79 let.

Obecně se Češi shodují na tom, že jejich zadlužení je bezpečné, pokud celková výše měsíčních splátek nepřesáhne 20 % jejich čistého měsíčního příjmu (66 %), a také na tom, že by svou platební neschopnost řešili jednáním o odkladu splátek či konsolidací. Naprostá většina Čechů by si současně nikdy nepůjčila na zážitek či dovolenou (82 %). „Průzkum odhalil zajímavý rozdíl mezi přístupem těch, co již zkušenost s půjčkou mají, ve srovnání s těmi, kteří si dle svého prohlášení v životě nepůjčili. První skupina inklinuje jasně k tomu půjčit si na věci, které pro ty „nezkušené“ téměř nepřicházejí v úvahu. Je tomu tak například u spotřební elektroniky či bílého zboží,“ komentuje Helena Brychová, gestorka ČBA pro spotřebitelské chování a finanční vzdělávání.

Index rizikovosti zadlužování se nelepší

Průzkum se v prvé řadě zaměřil na výpočet tzv. indexu rizikového zadlužování, jenž hodnotí spotřebitele z hlediska výskytu rizikových faktorů, jako je například ochota krýt splátky další půjčkou, vyšší počet aktuálních půjček apod. Index, který vychází z přepočtu na celou dospělou populaci, se oproti minulému roku nezlepšil a pohybuje se opět na hranici 20 %. „Lze tedy konstatovat, že rizikové zadlužení se týká 20 %, tj. 1,58 milionů dospělých Čechů,“ upřesňuje Jana Hamanová, ředitelka výzkumu agentury SC&C.

Osoby, které mají tendenci se rizikově zadlužovat charakterizuje zejména to, že se jedná o mladé lidi (18-34 let) a respondenty s nižším vzděláním, kteří si často berou úvěry od více poskytovatelů. Z této rizikové skupiny by si jedna třetina neváhala vzít půjčku na splátku předchozího úvěru. Rozeseti jsou po celé České republice a úvěr si nejčastěji berou na nákup spotřební elektroniky či automobilu nebo motocyklu.

Metodika výpočtu Indexu rizikového zadlužování ČBA:

- Spotřebitel je ochotný krýt splátky další půjčkou -> 2 body

- Neschopnost splácet chce spotřebitel řešit další půjčkou -> 2 body

- Aktuálně spotřebitel splácí 3 a více půjček -> 1 bod

- Spotřebitel si půjčil při dlouhodobém nedostatku financí -> 1 bod

- V minulosti měl spotřebitel alespoň 4 půjčky -> 1 bod

- Půjčil-li si spotřebitel na běžnou spotřebu nebo zábavu -> 1 bod

- Spotřebitel si půjčil u nebankovní instituce nebo fyzické osoby -> 1 bod

Jako rizikový je hodnocen spotřebitel, jehož skóre rizikového půjčování má 4 a více bodů.

Proč, jak a na co si Češi půjčují? Mají obavy?

„Lidé se dívají na svou budoucí schopnost splácet optimisticky a nebojí se zadlužovat, což velice pravděpodobně souvisí s aktuálním vývojem ekonomiky provázeným mimo jiné například růstem mezd,“ vysvětluje možné důvody přetrvávajícího zadlužování Čechů Helena Brychová. Což potvrzuje i průzkum, ve kterém 69 % dotazovaných deklarovalo, že se neobává, že by nebyli schopni své úvěry splatit.

Převažujícím důvodem pro nákup zboží či služby na úvěr je v 49 % nedostatek hotovosti. V ostatních případech jde o neochotu čekat a peníze si našetřit (15 %), anebo sehrává roli aktuální výhodná akce na splátky – např. s nulovým či nízkým úrokem (14 %). Hotovost postrádají především mladí a lidé s nižším vzděláním, slevové akce pak lákají hlavně muže.

V mladším věku se nejčastěji zadlužujeme kvůli spotřební elektronice, lidé ve středním věku si častěji berou půjčky na nákladnější věci jako je auto. To je společně se spotřební elektronikou, rekonstrukcí bytu či elektrem nejčastějším účelem nákupu na úvěr obecně. Na druhou stranu, Češi obecně tvrdí, že by si na splátku jiné půjčky nepůjčili (87 %).

| Kvůli čemu se Češi zadlužují? |

Necelá pětina Čechů má zkušenost s nákupem na úvěr ve výši do 20 tisíc korun (19 %), 16 % pak s částkou mezi 20 až 100 tisíci korun a nad 100 tisíc korun 30 % respondentů. „Vyšší částky pohybující se v řádech statisíců si obecně berou lidé v produktivním věku 30-50 let. V daném věku si nejčastěji rekonstruují či vybavují domácnost nebo kupují auta, přitom by už z pohledu svého i poskytovatelů úvěrů měly mít dostatečné příjmy na splácení takových půjček. Podstatné ovšem je, že zhruba jedna třetina lidí nechce přesnou výši svých půjček sdělit. Při vyvozování jakýchkoli závěrů však musíme stále vycházet z toho, že průzkum nezohledňuje spotřebitelské úvěry na bydlení, mezi které patří především hypoteční úvěry a úvěry ze stavebního spoření,“ komentuje Helena Brychová.

Úvěry na nákupy a jejich splátky si Češi raději (83 %) sjednávají osobně u prodejce zboží či u poskytovatele (banky, nebankovní splátkové společnosti apod.), online jen ve 12 %. K tomu Helena Brychová uzavírá: „Oslovit s žádostí o půjčku instituci, u níž lidé provádí celou řadu platebních i jiných finančních operací, dává samozřejmě smysl, protože jsou to právě banky, které své klienty zpravidla dlouhodobě a dobře znají. Uplatňování pravidel pro posuzování rizikovosti dluhu ve vztahu ke konkrétnímu klientovi není pro banky novou záležitostí, ale naopak pečlivě propracovaným know how, jež s ohledem na obezřetnost aplikují již celá léta. V otázce rozumného dluhového zatížení mají banky stejný zájem jako jejich klienti: nastaveno musí být tak, aby bylo bezpečné a neuvedlo klienty do finanční tísně.“

![]()

Vstoupit do diskuze

0 komentářů