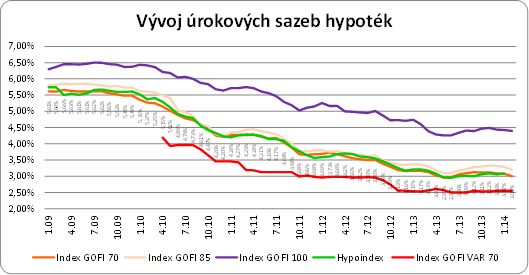

Velké množství kampaní a především plošné snižování úrokových sazeb se obratem promítlo v průměrných nabídkových sazbách hypoték. Index GOFI 70, který měří průměrnou nabídkovou úrokovou sazbu hypoték do 70 % LTV*, klesl v únoru o 7 bazických bodů na rovná 3 procenta. Index se tak znovu přiblížil historickému minimu, kterého dosáhl loni v květnu, kdy jeho hodnota klesla na 2,97 %. V meziročním srovnání jsou nyní sazby zatím níže o 17 bazických bodů. Průměr v únoru loňského roku činil 3,17 procenta.

Kromě 70procentních hypoték jsme pokles sazeb zaznamenali také v dalších měřených kategoriích fixních sazeb. Hypotéky do 85 % LTV meziměsíčně zlevnily o 8 setin procentního bodu z lednových 3,28 % na 3,20 %. Menší změnu zaznamenal index hypoték do 100 % LTV (GOFI 100), který z lednových 4,42 % ubral pouhé 3 setiny.

REKLAMA

Aktuální pokles fixních sazeb je přirozeným vyústěním změn, které na trhu probíhají. Česká spořitelna deklarovala zájem o dosažení 30% tržního podílu v oblasti nově poskytovaných hypoték a tomu také uzpůsobila také cenovou strategii, což samozřejmě nenechává konkurenci v klidu. Stabilně nízké sazby na mezibankovním trhu a rostoucí objemy klientských vkladů, což jsou dva hlavní zdroje, odkud banky čerpají prostředky na úvěrování klientů, poskytují bankám prostor pro zlevnění komerčních úvěrů a vzhledem k nízkému riziku nesplácení hypoték a nízkým rizikovým přirážkám indexy opět atakují dosavadní minima dosažená v květnu 2013. Vzájemným působením konkurence a vzhledem k tomu, že se do cenových střetů pustily i velké banky, očekáváme, že fixní sazby v březnu budou klesat dále a jako velice pravděpodobné se nám jeví i prolomení dosavadních minim.

Vývoj úrokových sazeb na mezibankovním trh

REKLAMA

Imunní vůči konkurenčním tlakům i nadále zůstávají úrokové sazby hypoték s variabilní úrokovou sazbou. Index průměrných variabilních sazeb do 70 % LTV* navázaných na 1měsíční PRIBOR (GOFI 70 VAR) již 3 měsíce v řadě stagnuje na úrovni 2,55 %.

Rozkol mezi nabídkovými a realizačními sazbami?

Vedle indexů GOFI, které měří průměrné nabídkové sazby, mapuje ceny hypoték také ukazatel HYPOINDEX, jehož hodnota odráží průměrnou úrokovou sazbu reálně poskytnutých hypoték. HYPOINDEX do nedávna s časovým odstupem kopíroval vývoj indexu GOFI 70. V těchto měsících se však pohyby obou indexů rozcházejí. Zatímco nabídkové sazby od začátku roku klesají, HYPOINDEX v lednu vzrostl o 2 setiny procentního bodu na 3,08 %.

Tato skutečnost však má jednoduché a logické vysvětlení. Lednový průměr ukazatele HYPOINDEX odráží cenu hypoték rozjednaných v loňském prosinci, kdy se nabídkové sazby podle našich dat pohybovaly na úrovni kolem 3,1 %. Spolu s tím, jak budou banky reportovat data o hypotékách rozjednaných a uzavřených v letošním roce, očekáváme obrat trendu a propad hodnoty HYPOINDEXu rovněž k hranici 3 procent.

REKLAMA

Klesající sazby pomáhají k vlastnímu bydlení

Pokles úrokových sazeb hypoték v kombinaci s poptávkově příznivými cenami nemovitostí znamenají excelentní úroveň dostupnosti bydlení v ČR. Hlavní index dostupnosti bydlení (IDB), který ilustruje míru zatížení rozpočtů domácností hypoteční splátkou, v únoru stagnoval na 30,3 %. Jinými slovy průměrná česká domácnost v tuto chvíli vynaloží na splátku hypotéky, jejíž výše odpovídá průměrné ceně bytů v ČR (1,73 mil. Kč), necelou třetinu čistého měsíčního příjmu. Před pěti lety, kdy jsme tato data začali shromažďovat, index dosahoval hodnoty 50,9 %.

Regionálně nejmenší zatížení hypoteční splátkou vykazuje Ústecký kraj (12,6 %), Moravskoslezský kraj (18,7 %) a Vysočina (19,9 %). Na opačném konci žebříčku s nejhorší dostupností vlastnického bydlení je hlavní město Praha. Tamní domácnosti na splátku hypotečního úvěru vynaloží 64,2 % svého čistého měsíčního příjmu. Výrazný posun v posledních měsících registrujeme u statistik z Jihomoravského kraje, který se z pohledu míry dostupnosti vlastního bydlení vyšplhal z 13. Na 11. pozici. Hůře jsou na tom v tuto chvíli obyvatelé Olomouckého a Královehradeckého kraje.

*LTV (loan-to-value) – poměr mezi zástavní hodnotou nemovitosti a výší úvěru

Zdroj : GOLEM FINANCE, hypoindex.cz, banky, www.realitymorava.cz

![]()

Vstoupit do diskuze

0 komentářů