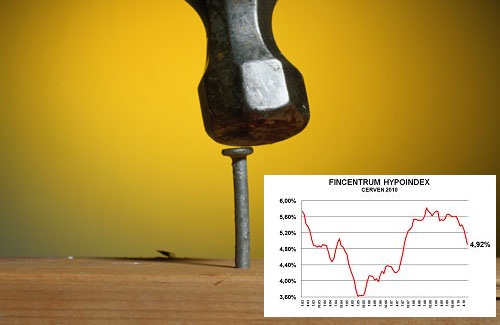

Fincentrum Hypoindex červen 2010: Úrokové sazby hypoték prorazily 5% hranici!

Úrokové sazby hypoték v letošním horkém létě doslova tají před očima. V červnu klesla průměrná úroková sazba všech poskytnutých hypoték o další 2 desetiny procentního bodu na 4,92 %, čímž se FINCENTRUM HYPOINDEX téměř po třech letech se opět „podíval“ pod pětiprocentní hladinu. V meziměsíčním srovnání nejvíce zlevnily hypotéky s fixací úrokové sazby na 5 let, jejichž průměrná úroková sazba poklesla o 13 bazických bodů na 4,95 %, ovšem klesající trend vykazují všechny fixační varianty včetně hypoték s plovoucí úrokovou sazbou (viz. tabulka č. 2).

Graf 1: Vývoj průměrných úrokových sazeb hypoték – červen 2010

„Pokles Fincentrum Hypoindexu byl tažen především rostoucím zájmem o hypotéky s variabilní úrokovou sazbou. Variabilní sazby v současnosti prakticky vytlačují jednoleté fixace. Za měsíc červen objem hypoték s variabilní sazbou činil 6,6 %, což je více než objem hypotečních úvěrů s jednoletou fixací. Z hlediska počtu úvěrů je podíl jednoletých fixací mírně vyšší než podíl variabilních sazeb,“ říká Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Nově sledujeme také hypotéky s variabilní úrokovou sazbou

Vzhledem k rostoucímu zájmu klientů o hypotéky s variabilní úrokovou sazbou, jejichž podíl stoupl v uplynulém měsíci již na bezmála 7 % celkového objemu poskytnutých úvěrů, rozšířili jsme statistiky FINCENTRUM HYPOINDEXu právě o tuto kategorii.

Průměrná výše úrokové sazby hypoték bez fixace v červnu odstarotovala na úrovni 3,78 %, přičemž průměrná částka úvěru činila 2 033 106 korun. „Z hlediska výše úvěru jsou hypoteční úvěry s variabilními sazbami oproti průměrné hypotéce vyšší, což není neobvyklé, protože variabilní sazby jsou vhodné spíše pro bonitnější klienty. Výše splátky těchto úvěrů se může během roku změnit i o tisíc korun, a to jak v případě klidného vývoje na trzích (důsledkem růstu sazeb ČNB), tak v případě problémů na trhu (růst mezibankovních sazeb důsledkem nervozity na trhu),“ upozorňuje Josef Rajdl.

Květen a červen: spása pololetních výsledků

Poklesem úrokových sazeb hypoteční banky u klientů zabodovaly. Na jejich pobočky v červnu přišlo 4830 klientů, kteří si sjednali hypotéky v celkové hodnotě 8,219 miliard korun. Meziměsíčně tak vzrostla produkce bank o 13,6 % v počtu nově uzavřených úvěrů a o 15,4 % v jejich objemu. V porovnání se stejným obdobím loňského roku si banky podruhé za sebou polepšily, i když to bylo o pouhých 1,4 %. (6/2010: 8,109 mld Kč). Průměrná částka v květnu poskytnutých hypoték činila 1 701 661 Kč.

Graf 2: Objem a počet poskytnutých hypoték

Zdroj: Fincentrum Hypoindex

V souhrnu za celé první pololetí roku 2010 banky uzavřely 22,5 tisíce hypoték za 37,6 miliard korun a díky velice dobrým výsledkům v závěru pololetí se jim podařilo umazat počáteční ztrátu za stejným obdobím loňského roku. Meziroční ztráta necelých 2,5 miliardy korun znamená v meziročním porovnání "pouze" 6,2% pokles.

Tabulka 1: Pololetní produkce hypotečních bank

| Období | 1H/2006 | 1H/2007 | 1H/2008 | 1H/2009 | 1H/2010 |

| Objem poskytnutých hypoték | 44602 | 75739 | 61031 | 40133 | 37645 |

| Počet poskytnutých hypoték | 30376 | 45405 | 34635 | 23609 | 22518 |

Tří- a pětileté fixace dominují

Těsné prvenství v oblíbenosti si i v červnu podržely hypotéky s fixovanou úrokovou sazbou na pět let, jejichž podíl na produkci nově uzavřených hypoték činil ve sledovaném období 42 procent. Pouze o dvě procenta méně si připsaly hypotéky s 3letou fixací. Jak už bylo uvedeno výše, zajímavým fenoménem jsou hypotéky s variabilní úrokovou sazbou, které si během pár měsíců vydobyly bezmála 7% tržní podíl.

Graf 3: Podíl hypoték v závislosti na době fixace úrokové sazby

Zdroj: Fincentrum Hypoindex

Kde lze aktuálně ušetřit?

Od zveřejnění posledního FINCENTRUM HYPOINDEXU se rozhodla pro snížení úrokových sazeb Volksbank, která nyní nabízí hypotéky s tříletou fixací a splatností do 10 let od 3,99 % p.a. a bez ohledu na dobu splatnosti od 4,49 % p.a. Klienti, kteří se rozhodnou pro Volksbank, mají navíc do konce července šanci využít 50% slevy na poplatku za vyřízení úvěru.

Aktuální přehled poplatků za vyřízení úvěru, vedení úvěrového účtu atp. naleznete v článku „Která banka nabízí hypotéky s nejnižšími poplatky?“.

Hypotéky bez poplatku za vyřízení nabízí v průběhu léta (červenec, srpen) také Hypoteční banka. Navíc klienti ČSOB a Hypoteční banky, kteří si zažádají o úvěr nad dva miliony korun s maximální délkou fixace pět let, mohou získat 0,2% slevu ze standardní úrokové sazby.

Snížení úrokové sazby o 0,25 % na základě sjednání pojištění majetku a pojištění proti schopnosti splácet nabízí do konce srpna Poštovní spořitelna. K tomu každý, kdo si v období od 1. července do 31. srpna podá u Poštovní spořitelny žádost o hypotéku na bydlení do 85 % zástavní hodnoty s fixací úrokové sazby na 3 nebo 5 let, nebude muset platit poplatek za zpracování.

Novinky na hypotečním trhu

Novinkou v nabídce České spořitelny je doplňková služba Překlenovací financování, kterou si mohou klienti sjednat k Ideální hypotéce . Díky této službě může žadatel získat prostředky na profinancování koupě či výstavby další nemovitosti, aniž by musel okamžitě prodávat stávající byt. Ve smlouvě se však musí zavázat, že k prodeji dojde nejpozději do dvou let od sjednání úvěru a získání překlenovacího financování.

Velkou novinkou, která v případě schválení zasáhne hypoteční trh, je zvažované zrušení daňových odpočtů na základě zaplacených úroků z hypotečních úvěrů a úvěrů ze stavebního spoření. Návrh na zrušení tohoto daňového zvýhodnění zazněl z úst ministra financí Miroslava Kalouska, který jej v rámci úsporných opatření navrhne vládě k prodiskutování.

Tabulka 2: Souhrnná data za měsíc červen 2010

| Doba fixace úrokové sazby | Všechny fixace | 1 rok | 3 roky | 5 let | Variabilní ÚS |

| Fincentrum Hypoindex | 4,92% | 5,28% | 5,01% | 4,95% | 3,78% |

| Změna oproti minulému měsíci (b. p.) | -20 | -4 | -12 | -13 | 0 |

| Průměrná výše hypotéky (tis. Kč) | 1702 | 1931 | 1796 | 1552 | 2033 |

| Měsíční splátka 1mil. hypotéky na 20 let (Kč) | 6554 | 6753 | 6604 | 6573 | 5945 |

| Měsíční splátka 1mil. hypotéky na 15 let (Kč) | 7865 | 8052 | 7912 | 7883 | 7287 |

| Účelovost úvěrů: | |||||

| Podíl úvěrů na koupi na celkovém počtu úvěrů | 60% | 74% | 52% | 54% | 48% |

| Podíl úvěrů na výstavbu na celkovém počtu úvěrů | 24% | 17% | 28% | 25% | 23% |

| Podíl ostatních úvěrů na celkovém počtu úvěrů | 16% | 9% | 20% | 21% | 30% |

Metodika FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, ČSOB, GE Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, UniCredit Bank, Volksbank CZ a Wüstenrot hypoteční banka.

Podmínky užívání FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX je možné volně šířit pouze s označením "FINCENTRUM HYPOINDEX" a uvedením zdroje "Hypoindex.cz" (v případě internetových médií s aktivním proklikem na http://hypoindex.cz/).

![]()

Vstoupit do diskuze

1 komentář