Evergreen na téma hypoteční úvěry: úroková sazba, fixace

Ceny nemovitostí a nájmů společně se zvyšující se životní úrovní občanů České republiky v posledních letech neuvěřitelně rostou. Důkazem tohoto tvrzení je vývoj tzv. P-indexu, který sleduje vývoj cen na trhu s nemovitostmi a zahrnuje v sobě ceny dokončených i stávajících bytů a rodinných domů.

|

Zdroj:

http://www.p-index.cz/

O bydlení zároveň začínají uvažovat silné ročníky s datem narození na rozhraní sedmdesátých a osmdesátých let a stále více lidí začíná zvažovat investici do vlastního bydlení s ohledem na očekávané zvýšení DPH u stavebních prací, které začne platit od příštího roku.

Málokdo ze zájemců o vlastní bydlení má dostatek finančních prostředků na přímý nákup nemovitosti, a proto volí financování z cizích zdrojů tedy hypotékou nebo úvěrem ze stavebního spoření.

Zaměřím se na první variantu – hypoteční úvěr. Současná průměrná výše hypotečního úvěru se pohybuje kolem 1 750 000 Kč a průměrná doba splatnosti je v rozmezí od 15 do 25 let (zdroj: Úrokové sazby hypoték prudce rostou), což pro většinu žadatelů znamená velmi vysoký závazek a jeho splácení bude významně ovlivňovat rodinný rozpočet na dlouhou dobu dopředu. Při rozhodování o vhodném řešení je potřeba důkladně zvážit několik faktorů, které v důsledku ovlivní celkovou cenu financování.

Zpočátku lze ušetřit i několik tisícikorun, pokud se žadateli podaří využít zvýhodněných marketingových nabídek, které se snaží zlákat nové klienty. Často se jedná o snížené poplatky za zpracování hypotečního úvěru, odhad zastavované nemovitosti zdarma, popř. sleva na pojištění nemovitosti či žadatele. Zde se však jedná jen o krátkodobý efekt úspory.

Z dlouhodobého hlediska celkovou cenu hypotéky ovlivňuje částečně poplatek za vedení úvěrového účtu, ale především úroková sazba úvěru, jelikož každá desetina procenta rozdílu je schopna – při splatnosti úvěru v řádu desítek let – úvěr prodražit o tisícikoruny. Úroková sazba je vždy stanovována fixně na určitou dobu, v rámci níž se nemění výše měsíčních splátek, ale zpravidla nejsou umožněny mimořádné splátky úvěru. Toto období se nazývá fixační doba úrokové sazby.

Současnou výši sazeb zobrazuje tabulka "Úrokové sazby hypotečních úvěrů", kde jsem jako příklad zvolil klienta, který zvažuje koupi nemovitosti určené k bydlení v hodnotě 2 250 000 Kč a v současnosti má k dispozici alespoň 15 % vlastních prostředků a zbytek nákladů souvisejících s pořízením bude financovat hypotečním úvěrem.

Tabulka 1: Úrokové sazby hypotečních úvěrů

|

Data k 10. 10. 2007

V tabulce jsou uvedeny úrokové sazby, které lze získat z webových stránek a informačních materiálů bank, kde jsou nejčastěji uvedeny s poznámkou, že se jedná o minimální úrokové sazby.

Nárok na minimální sazbu, odpovídající údajům v tabulce, má častěji dlouhodobý klient s průkaznou historií pohybů na běžném účtu. V případě, že o hypotéku žádá nový klient, jsou zpravidla tyto sazby podmíněny závazkem pravidelného využívání běžného účtu, který je klient velmi často donucen si k hypotečnímu úvěru otevřít. Dále může být podmínkou udělení "zvýhodněné" úrokové sazby pojištění zastavěné nemovitosti prostřednictvím partnerské pojišťovny, uzavření životního pojištění atp. Tyto podmínky mají své logické opodstatnění a nelze upírat bankám snahu o tzv. krosselování klienta.

Klient má tedy již základní přehled o výši úrokových sazeb a nyní zbývá rozhodnutí, jakou zvolit dobu fixace. Nejnižší úroková sazba, jak je patrno z tabulky, odpovídá jednoletému fixačnímu období (nejnižší minimální sazby nabízí ČS a Wüstenrot), což je pro klienta velice lákavé, ale musí počítat s tím, že následující rok bude uzavírat dodatek k hypotéce – s aktuálními sazbami.

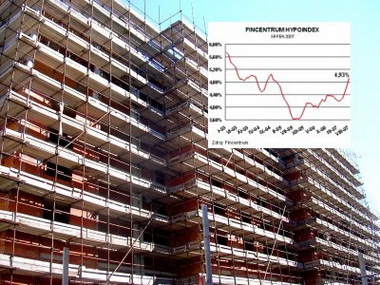

Aktuální vývoj průměrných úrokových sazeb hypotečních úvěrů zachycuje ukazatel Hypoindex.

|

Zdroj: Hypoindex

Za poslední tři měsíce došlo k velmi výraznému zvýšení úrokových sazeb zapříčiněnému zejména zvyšováním mezibankovních úrokových sazeb. Banky očekávají další zvyšování mezibankovních sazeb.

Jakou strategii tedy při současném vývoji zvolit?

V situaci, kdy budeme předpokládat udržení trendu růstu úrokových sazeb a klient neuvažuje o mimořádných splátkách nebo předčasném splacení před dobou splatnosti úvěru – tyto operace lze provádět zpravidla jen při změně fixace – doporučil bych klientovi pokusit se vyjednat s hypotečním bankéřem co nejnižší úrokovou sazbu pro delší fixační období (4,55 – 4,85%).

Banka je ochotna v případě delších fixací klientovi vyjít vstříc, jednak z důvodu menších administrativních nákladů souvisejících s údržbou smlouvy, a také z důvodu většího zavázání získaného klienta. Z tohoto pohledu vypadá nejlépe nabídka BAWAG Bank, Komerční banky a Živnostenské banky.

Opačný názor na vývoj úrokových měr hypotečních úvěrů vyjádřila ředitelka analytické společnosti Next Finance Markéta Šichtařová: "Problémem pro žadatele o úvěr je podle našeho mínění fakt, že peněžní trh nyní přestřeluje ve svých očekáváních ohledně dalšího vývoje úrokových sazeb. Peněžní trh, potažmo investoři, se domnívá, že ČNB bude utahovat svou měnovou politiku rychleji, než pravděpodobně v realitě bude. Důvodem pro tento předpoklad je fakt, že ČNB opakovaně podceňuje sílu české koruny, která působí výrazně protiinflačně. Pokud je náš názor správný, pak by to znamenalo, že nejlacinějším řešením by bylo nefixovat úrokovou sazbu vůbec. Pokud se to žadateli o úvěr zdá jako příliš riskantní řešení, pak podle našeho mínění je druhou "nejlevnější" a zároveň bezpečnější možností fixovat úrokovou sazbu jen na velmi krátkou dobu, tj. na rok až dva roky."

Za předpokladu stagnace úrokových sazeb případně jejich poklesu by byla vhodnější strategie s krátkou dobou fixace (1 rok), kde nejnižší minimální sazby nabízí Česká spořitelna a Wüstenrot hypoteční banka.

Zdroj:

Investujeme.cz

![]()

Vstoupit do diskuze

0 komentářů