Fincentrum Hypoindex září 2010: Sazby dál nekontrolovatelně padají

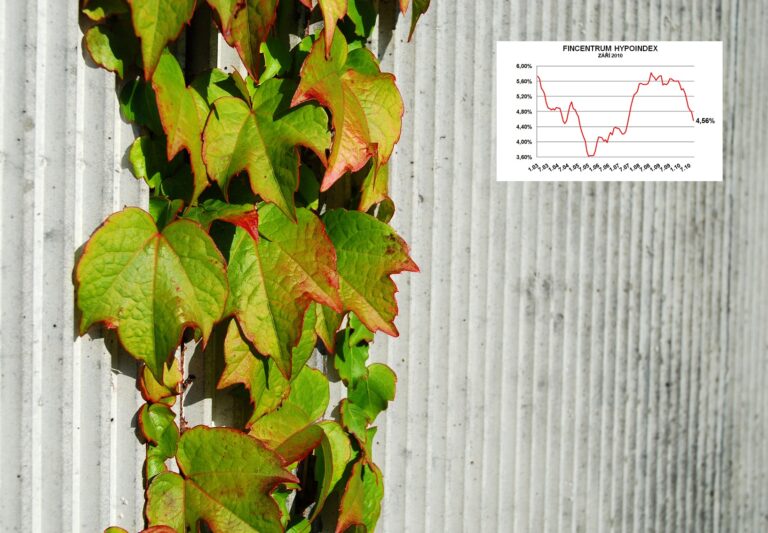

Český hypoteční trh vykazuje neuvěřitelnou dynamiku. Úrokové sazby během uplynulých 30 dnů klesly meziměsíčně o 23 setin procentního bodu! Největší pokles zaznamenaly hypotéky s variabilní úrokovou sazbou, které meziměsíčně zlevnily o více než čtvrt procentního bodu. Ale pozadu nezůstávají ani standardní varianty hypoték s pevně stanovenou úrokovou sazbou. Také u nich došlo meziměsíčně k poklesu sazeb o více než 20 bazických bodů, přičemž největší pokles zaznamenaly stále populárnější 5leté hypotéky, u nichž průměrná úroková sazba poskytnutých úvěrů klesla na 4,51 % – viz. tabulka č. 2.

FINCENTRUM HYPOINDEX atakuje 4,5% hranici

V meziročním porovnání klesly průměrné úrokové sazby hypoték o více než 1 procentní bod, což převedeno na koruny znamená, že klient, který si letos zažádá o 2milionovou hypotéku se splatností na 20 let, bude mít nyní měsíční splátku o 1188 Kč nižší, než ten samý klient, který úvěrovou smlouvu podepsal v loňském září, kdy průměrná úroková sazba všech poskytnutých hypoték činila 5,63 %.

"K poklesu sazeb došlo napříč spektrem fixací, přičemž banky nadále těží z nízké ceny zdrojů. Nedá se říci, že není kam klesat, protože i přes výrazné snižování sazeb se u jednotlivých fixací průměrný rozdíl sazeb hypotečních úvěrů a ceny peněz na mezibankovním trhu pohybuje okolo 3 %," říká Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Graf 1: Vývoj úrokových sazeb hypoték – září 2010

Zdroj: FINCENTRUM HYPOINDEX

Klesající sazby, stabilizované ceny nemovitostí, oslabená pozice stavebních spořitele, příznivě se vyvíjející ekonomická situace v ČR, ale také nízká srovnávací základna loňského roku. Všechny tyto faktory mají za výsledek dechberoucí tempo růstu poptávky po hypotečních úvěrech.

Banky v uplynulém měsíci poskytly 4800 hypoték v celkové hodnotě 8,011 miliard korun. Oproti stejnému období loňského roku, kdy bylo poskytnuto 3265 hypoték za 5,4 miliardy korun, tyto výsledky značí nárůst objemu o 48,3 %! Pouze v letošním červnu banky uzavřely více obchodních případů.

V celkovém letošním úhrnu již hypoteční banky poskytly za uplynulá tři čtvrtletí úvěry za 58,9 miliardy, čímž téměř o 2 miliardy překonaly své loňské výsledky (57 mld.) A ačkoliv z většího odstupu se nejedná o nijak závratná čísla – v letech 2006 – 2008 evidovaly banky ve svých knihách touto dobou uzavřené obchody za 70 a více miliard Kč – jedná se o jasný signál oživování hypotečního, ale i realitního trhu.

Graf 2: Objemy sjednaných hypoték ve čtvrtletích

| Rok | 2006 | 2007 | 2008 | 2009 | 2010 |

| Objem sjednaných hypoték (leden – září) v mld. Kč | 70,2 | 108,9 | 92,5 | 57,0 | 58,9 |

Zdroj: FINCENTRUM HYPOINDEX

Pětileté fixace opět kralují

Hypotečnímu trhu již delší dobu dominují fixace na 3 nebo 5 let. V uplynulém měsíci znatelně vzrostla poptávka po pětiletých fixacích, kterým dalo přednost 49 % všech klientů. Druhou nejoblíbenější variantou byly hypotéky s 3letou fixací, kterým dalo přednost 39 % klientů. Tržní podíl zbývajících sledovaných fixačních variant ani v jednom případě nepřekonal hranici 5 %.

Graf 3: Oblíbenost jednotlivých variant hypoték

Zdroj: FINCENTRUM HYPOINDEX

Objemově si největší podíl připsaly rovněž 5leté hypotéky (47 %). Hypotéky s tříletým fixem se na celkovém objemu podílely 40 procenty a všechny ostatní fixace včetně hypoték s variabilní úrokovou sazbou „shrábly“ zbývajících 13 procent trhu.

Kde lze aktuálně ušetřit?

Podzim bývá zpravidla obdobím, kdy se banky snaží ještě více „vyšperkovat“ své celoroční výsledky. Proto právě v těchto dnech na řadě poboček probíhají speciální akce zamířené na nerozhodnuté klienty.

Raiffeisenbank v rámci svých hypodní nabízela hypotéky s úrokovou sazbou sníženou o 0,3 p.b., Nárok na tuto slevu mají všichni klienti, kteří si nechali ve dnech 11. – 15. října připravit orientační propočet a úvěrovou smlouvu podepíší nejpozději do 15. prosince letošního roku.

Klienti GE Money Bank mají šanci do 22. 10. 2010 získat hypotéku bez poplatku za zpracování a odhad ceny nemovitosti. Navíc klienti mohou získat zvýhodněnou úrokovou sazbu, která začíná u tříleté fixace na 4,29 %.

Nulový poplatek za vyřízení hypotéky slibuje GE Money také svým klientům, kteří si o hypotéku zažádají prostřednictvím online kalkulačky. Tato akce platí pro žádosti podané do konce letošního roku.

Tip: Aktuální porovnání nabídkových úrokových sazeb hypoték naleznete v článku Petra Zámečníka „ Pětiletá fixace sazeb hypoték pod 4 %! Kdy se zastaví pokles? “.

LBBW Bank CZ dosud garantovala úrokovou sazbu 3,99 % p.a. klientům, kteří si zažádali o hypotéku s 4letou fixací, nyní svou nabídku rozšiřuje i na hypotéky s fixací na pět let.

Novinky na hypotečním trhu

Raiffeisenbank s platností k 7. 10. 2010 navýšila limit pro zápočet u offsetové hypotéky. Dosud si klienti mohli na protiúčet vložit maximálně úspory v hodnotě 50 % jistiny úvěru, nyní si mohou započíst až 100 % částky úvěru a splácet pouze jistinu úvěru.

Wüstenrot hypoteční banka 18. října uvedla na trh nový druh hypotečního úvěru – Hypotéku bez příjmů. Hypotéku lze použít na financování vlastního bydlení žadatele, který není schopen prokázat bance své příjmy standardním způsobem. Pro posouzení schopnosti splácet úvěr předkládá klient bance pouze své čestné prohlášení o příjmech a majetku a potvrzení o bezdlužnosti od finančního úřadu.

O Hypotéku bez příjmů lze žádat ve výši od 300 000 do 3 000 000 korun. Úvěr je poskytován maximálně do 50 % zástavní hodnoty nemovitosti. Podmínkou je sjednání úvěru se splatností od 5 do 20 let a fixací alespoň na 5 let.

Tabulka 2: Souhrnná data za měsíc září 2010

| Doba fixace úrokové sazby | Všechny fixace | 1 rok | 3 roky | 5 let | Variabilní ÚS |

| Fincentrum Hypoindex | 4,56% | 5,00% | 4,69% | 4,51% | 3,61% |

| Změna oproti minulému měsíci (b. p.) | -23 | -22 | -20 | -24 | -27 |

| Průměrná výše hypotéky (tis. Kč) | 1669 | 1724 | 1752 | 1585 | 1792 |

| Měsíční splátka 1mil. hypotéky na 20 let (Kč) | 6360 | 6598 | 6427 | 6332 | 5855 |

| Měsíční splátka 1mil. hypotéky na 15 let (Kč) | 7682 | 7907 | 7745 | 7655 | 7202 |

| Účelovost úvěrů: | |||||

| Podíl úvěrů na koupi na celkovém počtu úvěrů | 62% | 69% | 52% | 60% | 46% |

| Podíl úvěrů na výstavbu na celkovém počtu úvěrů | 23% | 18% | 28% | 23% | 25% |

| Podíl ostatních úvěrů na celkovém počtu úvěrů | 15% | 13% | 20% | 17% | 29% |

Metodika FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Česká spořitelna, ČSOB, GE Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, UniCredit Bank, Volksbank CZ a Wüstenrot hypoteční banka.

Podmínky užívání FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX je možné volně šířit pouze s označením "FINCENTRUM HYPOINDEX" a uvedením zdroje "Hypoindex.cz" (v případě internetových médií s aktivním proklikem na

http://hypoindex.cz/ ).

![]()

Vstoupit do diskuze

9 komentářů