Studie KPMG se zabývala bankovními investicemi do realitních projektů. Developeři jsou na bankách přímo závislí, a tudíž bez bankovního financování nemohou existovat. A bez developerů se zadrhává ekonomika, neboť stavebnictví patří mezi jeden ze základních motorů růstu. Bankovní investice do realitních projektů ve střední a východní Evropě přitom letos klesly na nejnižší úroveň od roku 2005.

V prvním pololetí letošního roku dosáhly realitní transakce ve střední a východní Evropě podle odhadu KPMG 2,1 mld. EUR. Přestože se jedná o zdánlivě vysoké číslo, představuje meziroční pokles o hrozivých 60 %. V Česku jsme na tom ale ještě relativně dobře. Spolu s Polskem a letos i Bulharskem místní banky realitnímu trhu věří nejvíce.

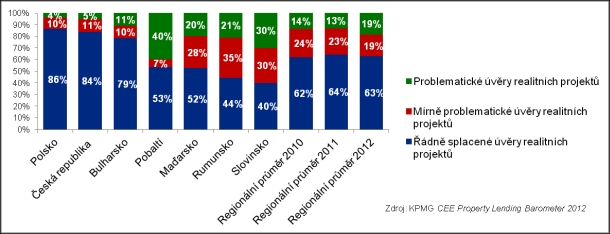

Důvěra českých bank je podložená čísly. Jen 5 % úvěrů do realitních projektů je problematických, a i když k nim připojíme dalších 11 % mírně problematických, stále zbývá 84 % půjček na realitní projekty, které jsou bezproblémově spláceny. Lépe je na tom v našem regionu pouze Polsko.

Graf 1: Struktura úvěrového portfolia realitních projektů

Zdroj: KPMG

REKLAMA

Český a polský trh realitního financování si je značně podobný. Struktura financovaných projektů je možná jedním z důvodů, proč ani jedna z těchto zemí nemá vážnější potíže s problematickými úvěry.

Oproti ostatním zemím regionu banky méně financují průmyslové prostory, které se mohly stát zátěží ve stále pokračující recesi a stagnaci ekonomiky, zároveň se málo angažují ve financování hotelů, které byly krizí taktéž hodně postiženy – se snižující se produkcí a úspornými opatřeními firem ubývá pracovních cest a s nimi klesají tržby hotelových zařízení.

Graf 2: Preference bankovního sektoru ohledně financování jednotlivých typů realitních projektů

Zdroj: KPMG

REKLAMA

Podíl bankovních zdrojů na financování realitních projektů je srovnatelný ve všech zemích a pohybuje se kolem 65 %, přičemž jen zřídka bankovní zdroje překračují 70 % ceny projektu. Výjimkou jsou hotelové projekty, kde je podíl nebankovních zdrojů vyšší.

Graf 3: Poměr dluhového financování u jednotlivých typů realitních projektů v jednotlivých zemích

Zdroj: KPMG

Nízké problémovosti investic do realitních projektů odpovídají též poměrně nízké rizikové prémie požadované českými bankami ve srovnání s ostatními zeměmi v regionu. Marži samozřejmě ovlivňuje i předsmlouvané následné využití projektu. „Objem požadovaných předprodejů (respektive předem dohodnutých pronájmů) se pohybuje okolo 55–60 procent v případě kancelářských a prodejních prostor a mezi 75 a 80 procenty v případě industriálních nemovitostí,“ uvádí studie.

REKLAMA

Graf 4: Srovnání rizikové prémie požadované bankami u úvěrů na nové realitní projekty

Zdroj: KPMG

„V oblasti financování nemovitostí je v porovnání s předchozím rokem patrný celkový nárůst opatrnosti. Tento trend jde přitom napříč regionem,“ komentuje studii Pavel Kliment z KPMG.

Budoucnost ovšem také není optimistická. Banky v příštích 18 měsících předpokládají další snížení investic do realitních projektů…

![]()