Budou ceny nemovitostí klesat tak rychle, aby se vyplatilo spekulovat?

Úrokové sazby vyhlašované českou centrální bankou se ve snaze uvolnit měnová stavidla dostaly k nule, uvažuje se i o netradiční měnové politice. Vzkaz autorit zodpovědných za měnovou politiku zní: ceny aktiv nebudou klesat tak rychle, aby se vám vyplatilo spekulovat a upřednostňovat úrokový výnos z bankovních vkladů.

Měnově-politické sazby ČNB na rekordně nízké úrovni

Píše se rok 2012 a úrokové sazby vyhlašované českou centrální bankou se dostaly na rekordní minima. Diskontní sazba, kterou jsou úročeny vklady obchodních bank přes noc uložených u banky centrální, se dostala na úroveň 0,05 % ročně. Snížena byla také sazba lombardní, za kterou si vybrané obchodní banky mohou vypůjčit od banky centrální oproti zástavě cenných papírů. Lombardní sazba aktuálně spadla na hodnotu ve výši 0,25 % ročně.

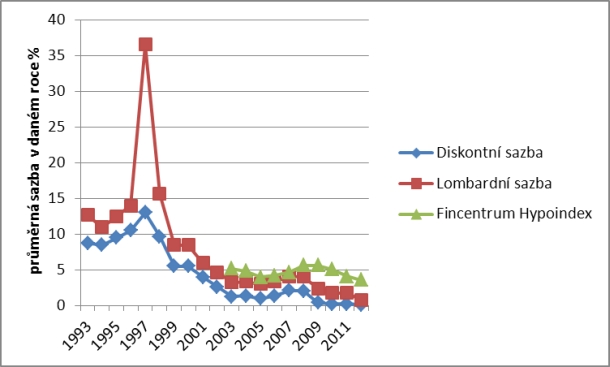

O těchto tzv. měnově-politických úrokových sazbách V Česku rozhoduje nejvyšší řídicí orgán státem zřízené centrální banky, kterým je sedmičlenná bankovní rada jmenovaná prezidentem republiky. Historický vývoj měnově-politických úrokových sazeb v průběhu posledních let je zachycen v Grafu 1. V grafu je navíc vynesena pod vlivem tržních sil formovaná dlouhodobá úroková sazba – vývoj cen hypoték v čase měřená Fincentrum Hypoindexem.

Graf 1: Vývoj měnově-politických úrokových sazeb a vývoj sazeb hypotečních úvěrů

Zdroj dat: ČNB, Fincentrum Hypoindex

Graf naznačuje, že od roku 2008 již měnově-politické sazby nemají zcela zřejmý a zásadní vliv na dlouhodobé úrokové sazby. I když bývá snížení vyhlašovaných měnově-politických úrokových sazeb komentováno, že by hypotéky a půjčky mohly být levnější, skutečně tak tomu být nemusí. Úrokové sazby v reálné ekonomice jsou nutně ovlivňovány i dalšími faktory, jako je například riziková přirážka nebo aktuální ochota či neochota půjčovat.

Snižují sazby, aby znepříjemnili držení peněz v bankách

Snižování měnově-politických sazeb má být krokem ke znevýhodnění spoření a posílení spotřeby a tím i hospodářského růstu. V rozhovoru pro Hospodářské noviny tuto skutečnost odkryl i guvernér ČNB Miroslav Singer: „A proto jim snižujeme sazby, abychom jim znepříjemnili držení peněz v bankách.“ Má být vytvořeno mínění, že čím uvolněnější měnová politika bude, tím více budou střadatelé biti znehodnocením kupní síly jejich úspor a tím více budou ochotni utrácet a investovat.

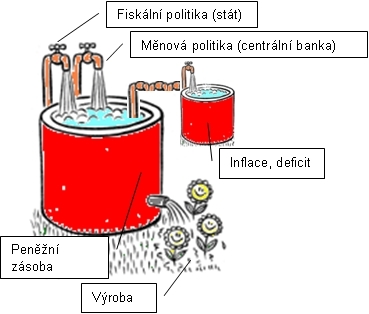

Z jistého úhlu pohledu to vypadá, že někdejší ekonomický růst založený na zadlužování a spotřebě se stal náboženstvím, a když ho aktuálně v Česku nepodporuje vláda (fiskální autorita), tak zasahuje úřad centrální banky (autorita měnová).

Obrázek 1: Ilustrace role fiskální a měnové politiky. Když stát šetří, škrtá a zavírá kohoutky, může nastoupit politika měnová – kohoutky otevírá centrální banka

Zdroj: Banguat.gob.gt

Škrtání a zvyšování daní podkopávající poptávku znamená prohloubení krize, nikoliv růst, ale pokles. Hospodářský pokles mimo jiných vlivů způsobuje i spekulační motiv držení peněz – peníze jsou tezaurovány a neinvestovány v očekávání, že přinesou vyšší zisk než jiná aktiva, jako jsou nemovitosti, obligace, akcie nebo jiné investice.

V rozhovoru pro Hospodářské noviny obavy ze spekulačního motivu držení peněz vyjádřil i guvernér ČNB Miroslav Singer: „Ceny nemovitostí klesly, teď jde hlavně o to, aby lidé neměli pocit, že budou klesat věčně. To se někdy může stát, a to by pro nás mohl být důvod, pro který bychom museli intervenovat.“ Pomoci má tisk peněz a uměle vytvářená inflace: natisknou se peníze, reálná hodnota úspor spořivých ve světle rizika budoucí možné (hyper)inflace potenciálně ztratí část své hodnoty (Obrázek 1).

Ekonomicky zodpovědné chování jedince, který myslí na budoucnost a ve světle vyhlídek drží peníze na deštivé dny v důsledku opatrnostního motivu, má být ve světle této politiky trestáno. Úrokové sazby i na těch nejlépe úročených spořicích účtech budou pravděpodobně padat, protože pokud se banky dostanou k levnější hotovosti dodané centrální bankou, nemají důvod půjčovat si od vkladatelů.

Cesty k uvolnění měnových kohoutků

Tradičním a konzervativním opatřením, které mohou měnové autority použít, je snižování měnově-politických sazeb. Realitou ale je, že pokud jsou tyto sazby na nule, dále snižovat je už nelze. Dalším opatřením mohou být slovní intervence, pak nastupují opatření netradiční.

Úřad české centrální banky zatím nepřipouští, že by mohl přistoupit na kvantitativní uvolňování, tedy přímé půjčování vládě nakupováním vládních dluhopisů za nově emitované peníze. V rámci slovních intervencí jsme se mohli nedávno dozvědět, že v úvahu připadá opatření v podobě intervencí na devizovém trhu. ČNB by mohla začít prodávat koruny a tím působit ve směru oslabení měnového kurzu, aby byla ochráněna konkurenceschopnost exportérů.

Nutnost chránit exportéry, nebo jiné důvody?

Největší rizika jsou prý v nedostatečném růstu, výkon české ekonomiky slábne. Autority připouštějí, že není realistické pro rok 2013 očekávat více než stagnaci, česká ekonomika nemá dobré vyhlídky. Česká republika je značně závislá na vývozu a pohyb kurzu české ovlivňuje konkurenceschopnost exportérů.

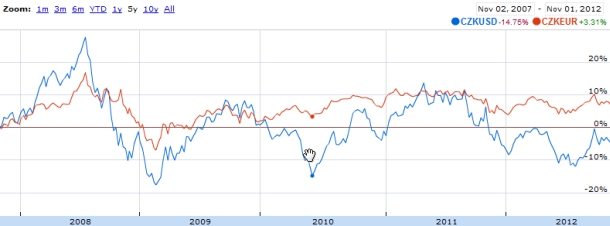

Jak je zřejmé z Grafu 2, česká koruna od roku 2007 do roku 2012 oslabila vůči dolaru o 14,8 % a vůči euru posílila o 3,3 %. Z pohledu vývoje směnného kurzu, který by činil české exporty nekonkurenceschopnými, v tomto povrchním pohledu tedy nutnost intervenovat a oslabit korunu nutně nevyplývá.

Graf 2: Vývoj směnného kurzu české koruny vůči EUR a USD v průběhu posledních pěti let

Dalším důvodem proč uvolňovat měnovou politiku jsou narůstající protiinflační rizika, existence deflačních obav a rizika deflační spirály. Příliš nízká inflace podle autorit zodpovědných za měnu škodí, skutečnost, že neexistuje zásadní nebezpečí inflace, dává prostor pro otevření měnových kohoutů, uvolnění měnové politiky.

| Více o rizicích deflační spirály čtěte v článku „Deflace: Jak jí lépe porozumět“ |

Guvernér ČNB, spoluzodpovědný za měnovou politiku, vyslovil recept na předcházení deflačnímu scénáři: „A proto jim svým způsobem hrozíme, že kdyby ceny měly klesat rychle, tak to nebude tak rychlé, aby se jim vyplatilo dávat peníze do banky za nulový úrok.“

ČNB díky okolnostem v domácí i globální ekonomice plní inflační cíl a uvolněním měnové politiky může podpořit ekonomický růst. V souladu s posláním ČNB, kdy od roku 2002 již není cílem vyplývajícím z Ústavy stabilita měny, ale stabilita cenová, přichází uvolnění měnových kohoutků.

![]()

Vstoupit do diskuze

0 komentářů