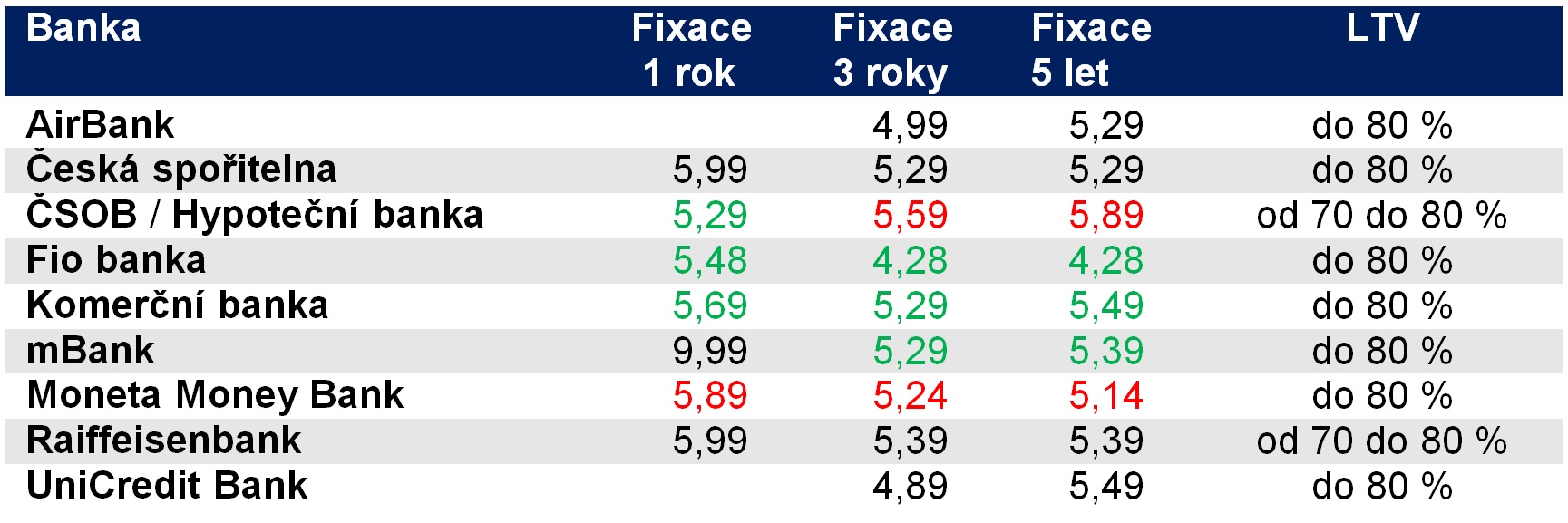

Přehled aktuálních sazeb hypoték – Fio banka je nejlevnější, některé banky dokonce zdražily

Kdo čekal, že se po březnovém snížení základní úrokové sazby ČNB o půl procentního bodu podobně zachovají i banky v případě hypotečních úvěrů, ten se nedočkal. Až na několik málo výjimek, jako v případě Fio banky, UniCredit Bank a AirBank, se všechny ostatní peněžní ústavy “zabetonovaly“ nad 5% hranicí.

![]()

České banky jsou ve snižování úroků velmi opatrné. Z tabulky aktuálních úrokových sazeb níže vyplývá, že za měsíc byl pokles spíše kosmetický. Rozhodně nekopíroval výrazně dynamičtější rozhodnutí České národní banky. Bude zajímavé sledovat, jak se banky zachovají po dalším měnověpolitickém jednání ČNB, které se uskuteční příští týden druhý květnový den a kde by opět mohlo dojít k výraznému snížení úrokové sazby.

Proč banky nechtějí rychleji zlevňovat?

Je nutné přiznat, že banky to nyní nemají lehké. Pokud se sazby zvyšují, vše jde hladce a nějaká výrazná rizika nehrozí. V případě, že sazby klesají, je situace zcela jiná. Klienti, kteří si vzali hypotéku s vysokým úrokem, budou chtít přefinancovat na nižší úrok. Pokud banka včas a správně nezareaguje, může ztratit svůj tržní podíl. Jen malou náplastí je skutečnost, že si banky v předstihu u zákonodárců vyjednaly „poplatek“ ve výši 1 % z objemu mimořádné splátky hypotéky (původní návrh byl 2 %).

Jak upozornil David Eim, místopředseda představenstva Gepard Finance: „Klienti jsou díky fixaci chráněni proti růstu úrokových sazeb a tím i splátek úvěru. Pokud ale banka není chráněna proti výraznému odlivu klientů, kteří se zavázali v rámci fixace sazby, je nucena takové riziko zohlednit v cenotvorbě přirážkou, která se nutně promítne v podobě vyšší úrokové sazby.“

„Na jednu stranu na trhu stále existuje konkurence, která tlačí sazby dolů. Ale na druhou stranu je zde riziko hraničící s jistotou, že v okamžiku, kdy pokles sazeb dosáhne na nějakou kritickou úroveň, začne se zvyšovat tlak na refinancování, resp. tlak na banky, aby stávající úrokové sazby snížily, a to i navzdory běžící fixaci,“ popisuje David Eim, který předpokládá, že během tohoto roku se nabídkové sazby dostanou na dohled úrovni 4,5 %. A takovou úroveň bychom se měli naučit vnímat jako zcela běžnou, protože luxus kdykoliv splatit fixovanou hypotéku takřka bez poplatku něco stojí.

REKLAMA

Fio banka je nejlevnější, některé banky zdražily

Fio banka opět o něco snížila už tak nejnižší sazby u tří a pětileté fixace, a to shodně na 4,28 % p. a. Jedná se v tuto chvíli o bezkonkurenční nabídku, protože jediné další dvě banky, které se dostaly pod pět procent, nabízejí u tříleté fixace 4,89 % ročně (UniCredit Bank), resp. 4,99 % (Air bank). Otázkou ovšem je, kdo na nabídku Fio banky skutečně dosáhne.

K mírné korekci sazeb směrem dolu přistoupily jen čtyři banky – ČSOB (jednoletá fixace), mBank (fixace na 3 a 5 let), Komerční banka a zmiňovaní Fio banka (u všech tří sledovaných fixací). Naopak mírně zvyšovaly Moneta Money Bank a ČSOB.

Některé banky nabízejí zajímavé úrokové zvýhodnění u „zelených hypoték“. Příkladem může být Komerční banka, která v takovém případě nabízí snížení o čtyři desetiny procentního bodu. „Podpora udržitelného bydlení je pro nás klíčová. Proto vycházíme vstříc klientům, kteří chtějí prostřednictvím hypotéky financovat energeticky úsporné nemovitosti a o 0,4procentního bodu snižujeme sazby u Hypotéky na udržitelné bydlení. U tohoto typu hypotéky mají navíc klienti zpracování i ocenění nemovitosti zcela zdarma. Současně reagujeme na zájem klientů o hypotéky se střednědobou fixací na 2-3 roky, kde nyní nabízíme nejnižší sazbu,“ uvedl Ondřej Šuchman, manažer hypoték skupiny Komerční banky.

Pokles sazeb není u konce. Nebo ano?

Podle toho, co guvernér centrální banky Aleš Michl přednesl na nedávném diskusním fóru v Pardubicích, ČNB příští týden možná ještě sníží úrokové sazby. Poté ale bude k dalšímu snižování sazeb přistupovat velmi opatrně. Snižovat úrokové sazby začala ČNB loni v prosinci, od té doby klesla základní úroková sazba ze sedmi procent na 5,75 procenta.

„Zasedání od zasedání budeme vyhodnocovat nová data a podle toho rozhodneme. Proces snižování sazeb může být kdykoliv přerušen či zastaven na stále restriktivních úrovních, nebude-li se inflace, a to zejména její jádrová složka, vyvíjet v souladu s predikcí,“ uvedl Aleš Michl na fóru. Vývoj úrokových sazeb nejenom v letošním roce je tak velmi nejistý.

Tabulka: Minimální nabídkové úrokové sazby bank (v %) k 26. 4. 2024

REKLAMA

Poznámka: sazby jsou nižší, sazby jsou vyšší než v předchozím porovnání úrokových sazeb

Air Bank: Nabízí hypotéky s fixací na 2, 3, 5, 7 a 10 let. Uvedená úroková sazby je od 1,5 milionu korun do 5 milionů korun.

Česká spořitelna: Úrokové sazby zohledňují slevu za splácení z aktivního Osobního účtu ČS (Osobního konta ČS) ve výši 0,5 procentního bodu, slevu za sjednané pojištění schopnosti splácet od PČS pro případ smrti, plné invalidity, pracovní neschopnosti a ztráty zaměstnání.

ČSOB / Hypoteční banka: Výše uvedené úrokové sazby platí pro nově poskytnuté hypoteční úvěry po dobu prvního fixačního období. V úrokových sazbách účelových úvěrů do 90 % hodnoty nemovitosti je zahrnuta:

- sleva za sjednání úvěrového životního pojištění na 100 % výše úvěru či pojištění Náš život na 100 % výše úvěru od ČSOB Pojišťovny. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,2procentního bodu.

- úroková sazba platí za předpokladu splácení hypotečního úvěru inkasem z běžného účtu vedeného u ČSOB či u ČSOB Poštovní spořitelny za podmínky realizace 3 plateb debetní kartou měsíčně a použití aplikace ČSOB Smart minimálně jednou za 3 měsíce. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,3procentního bodu.

- úroková sazba platí dále za předpokladu, že o úvěr žádají dvě osoby a žadatel o úvěr má vedený alespoň 3 měsíce běžný účet v ČSOB či v ČSOB Poštovní spořitelně.

- sleva za předložení Průkazu energetické náročnosti financované nemovitosti ve třídě A nebo B. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,1procentního bodu.

- sleva za splácení z účtu v ČSOB, na který chodí každý měsíc alespoň 50 000 Kč. V případě nesplnění této podmínky se úroková sazba zvyšuje o 0,1procentního bodu.

Fio banka: Výše uvedené úrokové sazby jsou minimální, tj. s nejnižší možnou rizikovou přirážkou a s využitím veškerých poskytovaných slev při koupi nemovitosti, pojištěním schopnosti splácet a hypotéce nad 1 milion korun. Výslednou sazbu stanovuje Fio banka, a.s. pro každý hypoteční úvěr individuálně dle konkrétních podmínek.

Komerční banka: Minimální výše úrokové sazby po splnění podmínek daných bankou. Sazby pro LTV od 80 % do 90 % jsou o 1 procentní bod vyšší.

mBank: Zvýhodněná sazba zahrnuje slevu 0,65 % p.a. Sleva je poskytnuta klientům s jiným úvěrovým produktem mBank (mPůjčka Plus, mPůjčka Pro nebo kreditní karta mBank), u něhož nedošlo za posledních 6 měsíců k selhání při jeho splácení.

Moneta Money Bank: Podmínkou sazby je minimální měsíční obrat na účtu MMB 15 tis. Kč, čerpání úvěru do 3 měsíců od podpisu, udělení individuální sazby (započtena sleva, kterou dostává více jak 80 % klientů).

Raiffeisenbank: V úrokovém lístku banka uvádí, že sazby úvěrů pro fyzické osoby stanovuje individuálně.

UniCredit Bank: Úrokové sazby jsou platné při sjednání placeného pojištění schopnosti splácet úvěr. Hypotéka s LTV od 80 % do 95 % je o 0.5 procentní bod dražší.

![]()

Vstoupit do diskuze

0 komentářů