Ekonomický průzkum: Hypotéku si pořizují čím dál tím starší lidé

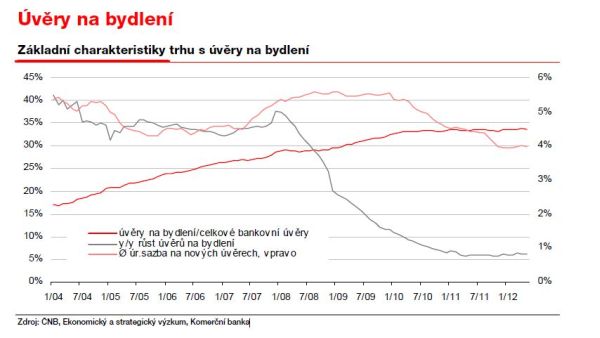

K nepříznivému ekonomickému vývoji se také přidává vysoká nezaměstnanost mezi mladými lidmi. To samozřejmě nedává příliš nadějí na oživení dynamiky v oblasti úvěrů na bydlení. V posledních letech podle ekonomického a strategického výzkumu Komerční banky dynamika úvěrů na bydlení výrazně poklesla.

Důvodem negativního vývoje trhu s úvěry na bydlení je nejen zpomalení ekonomiky, ale také růst DPH. „Hlavním podezřelým je podle našeho názoru demografický vývoj, jmenovitě klesající podíl věkových skupin pořizujících si první vlastní bydlení, “ uvádí Miroslav Adamkovič z Komerční banky.

Zlepšení však podle odhadů US Census Bureau nemůžeme očekávat ani v dalších letech. Dalším problémem je již zmíněná velká nezaměstnanost mladých lidí. Absolventi mají často velký problém sehnat práci ve vystudovaném oboru, zvlášť když při svém studiu neměli relevantní brigádu nebo práci na poloviční úvazek.

Podle ČSÚ míra nezaměstnanosti u lidí ve věku 20–24 let stoupla mezi lety 2008 až 2010 z 8 procent na 15,9 procent a u věkové skupiny mezi 25 a 29 lety pak ze 4,1 procenta na 9,4 procenta.

Nízké ceny bytů nepomáhají

Kvůli zhoršené situaci na trhu práce také stoupá podíl úvěrů v selhání, který se už skoro dva roky drží nad hranicí tří procent.

REKLAMA

Překvapivě podle výzkumu dynamice úvěru na bydlení nepomáhají ani zprávy o klesajících cenách nemovitostí. I když nižší ceny nemovitostí lákají mnohé podnikatele k práci na realitním trhu.

ČNB možná sníží sazby

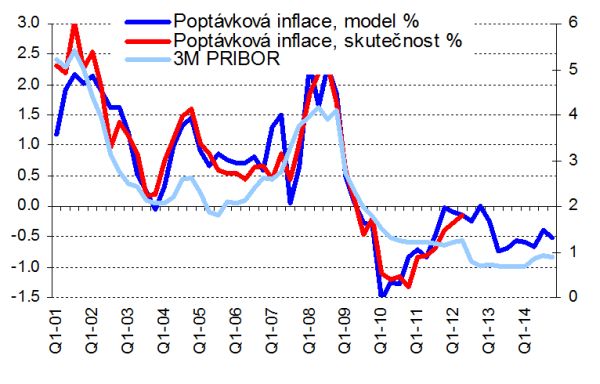

Podle analytiků České spořitelny je pravděpodobné, že Česká národní banka znovu sníží sazby, které jsou na rekordně nízké úrovni. Za předpokladu, že koruna masivně neoslabí na delší dobu a vzhledem k výhledu poptávkové inflace, může ČNB přistoupit k dalšímu snížení sazeb až na nulu. Dočkat se také můžeme negativních hodnot.

Dobře na tom nejsou ani spotřební úvěry

Zpomalení dynamiky je patrné také u spotřebních úvěrů, které poskytují banky. „Stabilní úroveň úrokových sazeb na nových úvěrech naznačuje očekávání bank, že nižší náklady na financování budou kompenzovány vyšším úvěrovým rizikem. Toto očekávání má oporu v datech ČNB, podle nichž se úroveň úvěrového rizika drží poblíž maximálních hodnot z roku 2011,“ říká Miroslav Adamkovič z Komerční banky.

![]()

Vstoupit do diskuze

0 komentářů