Luboš Smrčka: Insolvenční praxe soudů se značně liší

Kniha Insolvenční řízení (očekávání, realita a budoucnost insolvenčního zákona) si vysloužila přezdívku „bible“ českého insolvenčního práva. Jednoho ze čtveřice autorů publikace, docenta Luboše Smrčky z pražské Vysoké školy ekonomické, jsme se zeptali, jak se mu takové označení líbí.

Předpokládám, že to nevyslovil nějaký bojovný ateista a tedy jde o vyjádření pozitivní. Takže samozřejmě potěší, ale z faktické stránky bych k tomu měl několik drobných poznámek. Jednou z nich je konstatování, že Bible svatá je kniha, která má za sebou asi 3000 let čtenářského zájmu u Starého zákona a 2000 let u Nového zákona. Jsem si zcela jist, že takové trvanlivosti naše Insolvenční řízení zcela jistě nedosáhne.

Pokud ale má onen příměr vyjádřit, že jsme se snažili o opravdu komplexní pohled na problematiku a pro jeho dosažení jsme udělali maximum, čeho jsme byli schopni, pak v takovém případě bych tento příměr s díky přijal. A řekl bych, že v tomto mohu mluvit i za spoluautory: tedy za kolegy Jana Plačka, Jaroslava Schönfelda a Lee Loudu.

Pokud byste měl nějak shrnout základní výsledky a zjištění, jak byste to udělal?

Těžko. V tištěné podobě to má asi 300 stran, to je rozsah, který se pouze obtížně vtěsná do rozhovoru. A kdo si dá tu práci a klikne na naše stránky www.vyzkuminsolvence.cz, ten může procházet i zdrojová data, což jsou desítky či spíše stovky tisíc údajů. Ale samozřejmě jsou tam určité výsledky, které nějakým způsobem vyčnívají.

Možná bych měl přiblížit trochu strukturu té publikace. V prvních částech se zabýváme dějinami insolvenčního práva a snahami o jeho co nejlepší nastavení. Třetí část je z našeho pohledu klíčová – tady shrnujeme výsledky bádání, které v posledních letech s podporou Technologické agentury ČR uskutečnil náš vědecký tým Výzkum insolvence. Je to ojedinělý soubor dat, který vychází z detailního prozkoumání více než tří tisícovek insolvenčních řízení, které byly započaty po 1. lednu 2008 a dokončeny nejpozději během roku 2015. V dané době onen počet prozkoumaných případů představoval asi pětinu z celkového počtu dokončených řízení, to znamená, že šlo o opravdu reprezentativní vzorek.

Následují části, ve kterých přibližujeme čtenáři jiné zdroje, které shromažďují informace o insolvenčních řízeních a to jak domácí, tak i zahraniční. V závěrečných částech se pak vracíme k našim výsledkům a zabýváme se specifickými možnostmi jejich analýzy. Významná pozornost je také věnována potenciálu dalších legislativních prací směřujících k upřesnění insolvenčního zákona a k omezení problémů s jeho používáním – a samozřejmě také zneužíváním – v praxi.

Takže asi bude nejlepší, když přiblížíte výsledky bádání vašeho týmu.

Je jich opravdu mnoho, ale samozřejmě nejvíce se každý zajímá o to, jaké je vlastně obvyklé uspokojení věřitelů v insolvenčních řízeních. Ještě než to začnu komentovat, bych ale chtěl říci jednu poznámku. Otázka uspokojení věřitelů je samozřejmě opravdu podstatná, ale zrovna toto je oblast, kde statistika insolvenčních řízení sice poskytne zajímavý výsledek, ale výsledek opravdu spíše orientační, než nějak rozhodující. Vysvětlím proč.

Každý, kdo se někdy v oblasti úpadku dlužníka pohyboval, tak ví, že specifičnost jednotlivých případů je mnohdy opravdu značná. Dejme tomu, že mám oněch 3222 insolvenčních řízení, která odpovídají parametrům. Z nich skoro polovina nedospěla ani k vyhlášení úpadku dlužníka – povětšinou proto, že to nemá smysl a že zahajovat insolvenční řízení jako relativně nákladný proces se nevyplatí. Když se podíváme na Tabulku 1, je to výborně vidět. Tedy platí, že u cca 45 procent případů ani nevím, jaké jsou ztráty věřitelů, protože nejsou přihlášeny a zjištěny pohledávky. Uspokojení tedy nutně mohu vypočítat jenom z těch případů, kde pohledávky znám.

To je první aspekt věci, první důvod, proč jsou výsledky jakéhokoliv průzkumu, který hovoří o míře uspokojení věřitelů, dejme tomu problematické.

Existuje však i druhý důvod. Máme tedy prozkoumaných 1750 případů insolvenčních řízení s vyhlášeným úpadkem, z tohoto množství zjišťujeme obvyklé výsledky. Jestliže ale průměrný či obvyklý případ insolvenčního řízení je firma, kde pohledávky činí jednotky milionů korun, taková řízení v celkovém počtu prozkoumaných dohromady vytvářejí pohledávky věřitelů za dlužníky v objemu desítek miliard korun. Co se ale stane se statistickými výsledky, když v tomto vzorku bude několik případů, kde se vyskytují pohledávky ve výši jednotlivých miliard? Takové řízení samozřejmě dosti zásadně vychýlí celkový stav.

Proto jsme u některých dat, kde to má smysl, vytvářeli i „redukovaný vzorek“, tedy vzorek zmenšený o některé extrémně velké případy. Rozdíly jsou vidět v Tabulce 2 a v Tabulce 3.

Tabulka 1: Řízení s úpadkem vs. řízení bez úpadku

|

Počet rozhodnutí |

[%] |

|

|

Úpadek „Ano“ |

1750 |

54,31 |

|

Bez úpadku |

1472 |

45,69 |

|

Celkem |

3222 |

100,00 |

Zdroj: Insolvenční řízení (očekávání, realita a budoucnost insolvenčního zákona)

Tabulka 2: Časové rozlišení uspokojení věřitelů (kompletní vzorek), čas dle roku pravomocného ukončení řízení (2008–2015)

|

Pohledávky |

Uspokojení v % |

|||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Zajištění |

29,07 |

16,93 |

13,53 |

36,92 |

8,94 |

34,91 |

21,00 |

1,64 |

|

Nezajištění |

7,48 |

3,17 |

5,90 |

3,52 |

0,89 |

6,35 |

2,21 |

0,77 |

|

Za podstatou |

60,98 |

50,55 |

83,11 |

74,33 |

86,81 |

91,16 |

89,67 |

94,90 |

|

Na roveň |

84,00 |

29,43 |

68,34 |

57,29 |

42,43 |

40,39 |

47,17 |

74,93 |

Zdroj: Insolvenční řízení (očekávání, realita a budoucnost insolvenčního zákona)

Tabulka 3: Časové rozlišení uspokojení věřitelů (redukovaný vzorek), čas dle roku pravomocného ukončení řízení (2008–2015)

|

Pohledávky |

Uspokojení v % |

|||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Zajištění |

29,07 |

16,93 |

13,53 |

36,92 |

42,23 |

34,91 |

21,00 |

44,52 |

|

Nezajištění |

7,48 |

3,17 |

5,92 |

3,52 |

0,92 |

6,35 |

2,21 |

7,19 |

|

Za podstatou |

60,98 |

50,55 |

83,11 |

74,33 |

86,51 |

91,16 |

89,67 |

87,54 |

|

Na roveň |

84,00 |

29,43 |

68,34 |

57,29 |

42,16 |

40,39 |

47,17 |

32,51 |

Zdroj: Insolvenční řízení (očekávání, realita a budoucnost insolvenčního zákona)

Když se v Tabulce 2 a v Tabulce 3 podíváme na roky 2012 a 2015, což jsou roky, ve kterých se vyskytovaly vyřazené „extrémní případy“, vidíme, k jak velkému vychýlení statistiky může docházet.

I když takto trochu zpochybňujete vlastní data – přece jenom, jaké uspokojení vlastně mohou věřitelé očekávat?

Já bych to nenazval zpochybněním. Ta čísla jsou správně a popisují skutečnost, hovoří o realitě. Já jenom zdůrazňuji, že popisují statistickou realitu a přece všichni víme, že ta se ke konkrétním situacím váže zprostředkovaně, nikoliv přímo. Co se tedy týká celkových čísel, byl bych možná pro využití výsledků z celkového vzorku včetně oněch „extrémních případů“, a pak zde máme tyto výsledky, které vidíme na Grafu 1.

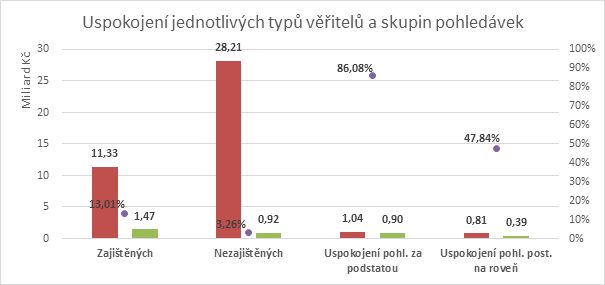

Graf 1: Uspokojení jednotlivých věřitelů a skupin pohledávek (kompletní vzorek)

Zdroj: Insolvenční řízení (očekávání, realita a budoucnost insolvenčního zákona)

Asi každého zaujme velmi nízké uspokojení v oblasti zajištěných pohledávek. Uspokojení pohledávek nezajištěných je očekávatelné, možná dokonce mírně vyšší, než by se dalo čekat.

Takže zajištění v podstatě nefunguje?

Ani to není tak úplně pravda. Kromě čísel je třeba je také správně interpretovat. Musíme vnímat, že velmi obvyklým stavem je, že kromě jakéhosi primárního zástavního práva, kterým obvykle disponuje bankovní dům nebo třeba leasingová společnost, zde jsou i zajištěné pohledávky, které přicházejí později – často v době, kdy je již dlužník ve velkých problémech. Jde o využití různých instrumentů, především ale soudcovského zástavního práva, které je běžné zvláště u daňových nedoplatků nebo u dluhů na pojistném, avšak obvyklé je i v dalších případech. Takže se dostáváme mnohdy do situace, kdy objem zajištěných pohledávek naprosto neodpovídá hodnotě poskytnutého zajištění. Pak jsou ale uspokojeni nejprve věřitelé, kterým právo vzniklo smluvně. Čili banky. Až po nich přijdou na řadu další věřitelé s právy sekundárními a jejich uspokojení ze zajištění je buď velmi malé, nebo nulové.

Umíte tyto dvě skupiny statisticky odlišit?

Nikoliv, tak hluboko náš výzkum z technických důvodů nešel, ale dělali jsme si určitý užší výzkum v podstatě pro uspokojení vlastní zvídavosti. To číslo uspokojení primárních zajištěných věřitelů na jeho základě odhadujeme – a tady musím zdůraznit ono slovo „odhadujeme“ – na cca 55 až 70 procent. Je to další důkaz toho, že zjistit data o insolvenčních řízeních je jedna věc, umět tato data správně interpretovat je ale věc druhá.

Hovořil jste o redukovaném vzorku, který je zmenšen o několik zvláště velkých případů – můžete uvést uspokojení věřitelů u tohoto vzorku?

Jistě. Je významným způsobem vyšší – alespoň v těch parametrech, kde lze změnu očekávat. Zajištění věřitelé se dostávají nad 28 procent uspokojení, mírně se zvýší uspokojení věřitelů nezajištěných, naopak se opravdu mírně sníží uspokojení pohledávek za podstatou a jim na roveň postaveným. Ty změny jsou dány specifikou oněch svou velikostí vybočujících řízení.

Ale já bych raději upozornil na čísla z Tabulky 4. Tam jsme pokračovali dále a uskutečnili jsme dopočty na základě jednoho faktu, který si zase řada lidí neuvědomuje a který je občas statisticky významný. Co se stane s neuspokojenou částí zajištěných pohledávek? Lidově řečeno se přesune mezi pohledávky nezajištěné, a pokud se vyskytují nějaké peníze, tak jsou uspokojovány v rámci rozvrhu. A tady logicky dochází ke snížení plnění u původních „nezajištěných pohledávek“, protože část peněz je směřována k původním „zajištěným pohledávkám“. A to právě ukazuje Tabulka 4.

Čili – když si vezmeme celkový vzorek i s těmi výjimečnými případy, tak tam najdeme určitý růst u pohledávek zajištěných, což je ten růst, který je dán čerpáním peněz ze zpeněžení ostatního majetku dlužníka. A skutečné uspokojení nezajištěných věřitelů se nám dále snižuje až na 1,4 procenta.

Tabulka 4: Výše uspokojení při zohlednění existence neuhrazených zajištěných pohledávek (vzorek 403 případů včetně KORDTRADE a Sklárny Bohemia)

|

Varianta s převisem zajištěných pohledávek do rozvrhu |

||||

|

Přihlášeno (Kč) |

Vyplaceno (Kč) |

Uspokojení (%) |

Převis (Kč) |

|

|

Zajištění věřitelé |

11 228 012 938 |

1 466 682 526 |

13,1 |

9 761 330 413 |

|

Nezajištění věřitelé |

19 585 445 431 |

622 721 652 |

3,2 |

|

|

Za podstatou |

792 029 205 |

713 166 680 |

90,0 |

|

|

Na roveň |

583 888 686 |

280 505 925 |

48,0 |

|

|

Varianta s dopočtem plnění zajištěných pohledávek z rozvrhových usnesení |

||||

|

Přihlášeno (Kč) |

Vyplaceno (Kč) |

Uspokojení (%) |

Převis (Kč) |

|

|

Zajištění věřitelé |

11 228 012 938 |

1 673 812 325 |

14,9 |

9 761 330 413 |

|

Nezajištění věřitelé |

29 346 775 844 |

415 591 851 |

1,4 |

207 129 800 |

|

Za podstatou |

792 029 205 |

713 166 680 |

90,0 |

|

|

Na roveň |

583 888 687 |

280 505 925 |

48,0 |

|

Zdroj: Insolvenční řízení (očekávání, realita a budoucnost insolvenčního zákona)

To jsou zajímavá čísla, ale jaký to tedy má reálný význam? A mimochodem, čísla v Grafu 1 se neshodují s údaji z Tabulky 4 – jak to vysvětlíte?

Nejprve to jednodušší – v grafu jsou všechny případy, tedy i ty, kde se vyskytují pouze nezajištění věřitelé nebo pouze zajištění věřitelé – ano i takové případy jsou, i když minimálně. Obvykle takové insolvenční řízení vyvolají zaměstnanci, kterým úpadce dluží na mzdách. Jejich pohledávky jsou pak pohledávkami postavenými na roveň pohledávkám za podstatou, formálně tedy v případu neexistují nezajištění věřitelé. V Tabulce 4 ale nejsou zahrnuty případy, ve kterých se nevyskytují žádné zajištěné pohledávky, nemůže proto docházet k žádnému převisu a k překlopení neuspokojených zajištěných pohledávek do závěrečného rozvrhu. Je to možná trochu těžší na představivost, ale má to logiku.

A teď k té otázce o významu čísel. Čísla sama o sobě jsou pouze statistika a reálný význam nemají. Ale důležitá je jejich analýza a interpretace. Celá naše práce směřovala ani ne tak k tomu, abychom zjistili, zda průměrný nezajištěný věřitel dostane pět nebo 1,5 procenta ze své pohledávky. To je ve skutečnosti vedlejší produkt. Nám šlo o to vytvořit prostor pro další práci s těmi čísly.

Takže jsme ukázali možnosti například analytického zpracování regionálních odlišností v praxi jednotlivých krajských soudů a v tom, jak rychle a efektivně jsou schopné věci řešit. To jsme přepracovali do legislativních doporučení a nyní vzniká v rámci zákonodárného procesu možnost, že by podobné výsledky, jaké jsme obtížně získávali během několika let, vznikaly průběžně díky zlepšení insolvenčního rejstříku, že by je bylo možné získávat daleko jednodušším způsobem, než zkoumáním každého jednotlivého spisu.

V naší knize jsou ukázány mimo jiné některé analytické mechanismy, které umožní detekovat problematické případy vymykající se obvyklému rámci. Zase platí, že legislativa na to reaguje a díky elektronické přihlášce pohledávky bude možné tipovat případy, které si zaslouží pozornost kontrolních orgánů případně orgánů činných v trestním řízení. Díky změnám v rejstříku bude možné v budoucnosti daleko přesněji detekovat stav nečinnosti insolvenčního správce nebo stav nečinnosti soudu, bude možné zjišťovat efektivitu řízení vztaženou ke konkrétním osobám.

Již nyní – i na základě našich prozkoumaných případů – je možné nacházet opravdu velké odlišnosti v praxi jednotlivých soudů. A to máme k dispozici pouhé tisíce řízení celkem a u jednotlivých soudů pak pouhé stovky či desítky. Pokud se rozeběhne inovovaný insolvenční rejstřík, pak během několika let bude možné analyzovat desítky tisíc řízení.

My jsme se zabývali pouze insolvencemi podnikatelských subjektů, ale tento nový systém může zahrnovat i osobní bankroty a umožnit zjišťování jejich efektivity. To jsou obrovské možnosti práce s informacemi, které nyní buď neexistují, nebo existují v podobě, která analytickou práci téměř vylučuje.

To se spoustě lidí nemusí líbit…

Asi ne. Ale to se již dostáváme do jiné oblasti – to jsme v oblasti spíše politické. My jsme se zabývali vědeckým zkoumáním věci a na jeho základě jsme dali řadu doporučení, jak by se věc dala řešit lépe, než je řešena nyní. Zda se to podaří nebo nepodaří prosadit, to je již záležitost, která jde mimo akademickou půdu.

![]()

Vstoupit do diskuze

0 komentářů