V únoru již banky na nic nečekaly a po lednové pauze opět výrazně sáhnuly do svých úrokových lístků. V průběhu uplynulého měsíce 9 bank ze 14 přenastavilo své úrokové sazby hypoték, přičemž ve většině případů došlo ke snížení nabídkových úrokových sazeb. Zlevnění postupně avizovala Wüstenrot hypoteční banka, Expobank, Oberbank, GE Money Bank, Sberbank, Komerční banka, Hypoteční banka spolu s ČSOB a nakonec i Česká spořitelna.

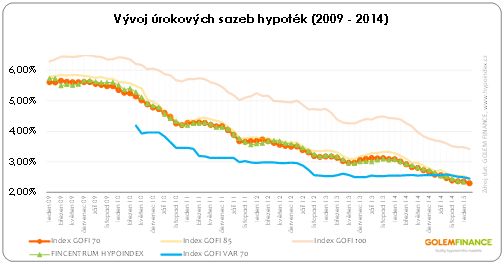

Titulní index GOFI 70, který napříč trhem mapuje vývoj průměrných nabídkových sazeb hypoték do 70 % zástavní hodnoty nemovitosti (LTV) v únoru meziměsíčně klesl o 5 setin procentního bodu na 2,30 %. Přitom ještě loni v únoru jeho hodnota činila 3,01 %. Aktuální meziroční rozdíl 0,71 procenta není nic v porovnání se situací před 6 lety, kdy úrokové sazby šplhaly ke svému druhému maximu a tehdy hodnota indexu dosahovala 5,60 %. Nyní jsou sazby ani ne na polovičce.

Převedeno na koruny: zatímco před 6 lety klient s 2 milionovou hypotékou a 20letou splatností zaplatil na měsíční splátce 13 871 Kč, nyní při stejných parametrech a sazbě 2,30 procenta měsíční splátka vychází na 10 404 Kč. Rozdíl v měsíční narostl během uplynulých šesti let na 3 476 Kč!

Tip: K porovnání dvou variant úvěru a modelaci průběhu splácení využijte kalkulačku Srovnání dvou hypoték.

Tip: K porovnání dvou variant úvěru a modelaci průběhu splácení využijte kalkulačku Srovnání dvou hypoték.

Ještě větší pokles sazeb evidujeme u hypoték s vyšším LTV. Hodnota indexu GOFI 85 meziměsíčně klesla o 9 setin procentního bodu na 2,44 %. Oproti loňskému únoru jsou „85“ levnější o 76 setin. O bezmála celé procento meziročně zlevnily 100% hypotéky, které z loňských 4,39 % během 12 měsíců spadly na 3,42 %. Kdo by si ještě před 3 roky dokázal představit, že tento typ hypoték se bude prodávat se sazbou hluboko pod 4 procenty?

REKLAMA

Floatová hypotéka nově v nabídce Air Bank

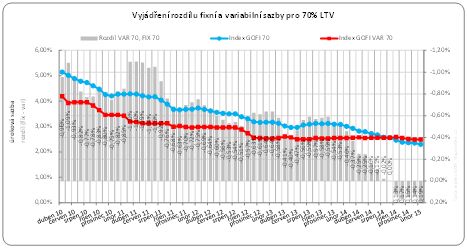

Rozdíl mezi indexem fixních a variabilních sazeb již dosahuje 2 desetin procenta. Neuvěřitelné, uvážíme-li, že běžný rozdíl v západní Evropě mezi těmito veličinami dosahuje půl procenta ve prospěch fixních sazeb. Tento úrokový paradox jsme doposud vysvětlovali neochotou bank snížit si marže a aktivněji nabídnou hypotéku s plovoucí sazbou. Novinkou v tomto směru je vstup Air Bank, která svou nabídku staví na 3leté fixaci a právě plovoucí sazbě, kterou nabízí se sazbou 2,3 % (3M PRIBOR + marže 1,97 %) a zastropováním na 2,80 %.

Cena peněz vzrostla. Jak se to promítne do cen hypoték?

Dvěma hlavními faktory, které ovlivňují výši úrokových sazeb je cena, za jakou banky dokážou získat zdroje pro financování hypoték a marže, která z části musí krýt riziko nesplacení hypotéky a zbývající část zjednodušeně představuje pro banku zisk. Po lednovém prudkém výkyvu (zlevnění) ceny zdrojů došlo v únoru k návratu cen zdrojů zhruba na prosincovou úroveň, což by mohlo signalizovat zastavení poklesu úrokových sazeb. Přesto se domníváme, že pokles úrokových indexů a minimálních sazeb bude pokračovat i v březnu. Objem poskytnutých hypoték totiž v prvním měsíci letošního roku vystoupal na historické maximum a překonal hranici 10 miliard korun, trh roste a banky si budou chtít z koláče ukousnout co největší díl. V rámci pravidelných jarních kampaní budou hledat cesty, jak cenově zaujmout a pokud nepřijdou s něčím zásadně novým, budou muset v rámci konkurenčního boje část ziskové marže oželet. Jestliže nyní platí, že bonitní klienti mohou s pomocí hypotečního makléře dosáhnout na sazby okolo 1,7 procenta, na začátku léta očekáváme, že se tato hranice posune na úroveň 1,5 %.

Zdroj: GOLEM FINANCE, www.hypoindex.cz, patria.cz, banky

![]()

Vstoupit do diskuze

0 komentářů