Dvě z největších bank – Komerční banka a Hypoteční banka se k dnešnímu dni rozhodly navýšit úrokové sazby hypoték. V případě Komerční banky nejfrekventovanější sazba s 5letou fixací zdraží o 0,1 procenta, jestliže dosud banka tento typ fixace nabízela se sazbou od 1,99 %, nyní minimální sazba vzroste na 2,09 %. U Hypoteční banky o 1 desetinu procenta stouply sazby pro 3letou fixaci, 5leté fixace podraží o 2 desetiny procentního bodu.

Největší nárůst sazeb banky avizují u dlouhých fixací. V případě KB sazby pro fixace 8 – 15 let vzrostou o 0,3 procenta. Hypoteční banka o 0,3 procenta navyšuje sazby u 7letých fixací, hypotéky s pevnou sazbou na 10 let zdraží o půl procenta.

Nabídkové sazby již od května stagnují

Indicie naznačující eventualitu navyšování sazeb se začaly v posledních týdnech množit. Jedním z hlavních signálů byl relativně prudký nárůst ceny peněz na mezibankovním trhu, ke kterému došlo v polovině dubna. V květnu pak některé banky začaly selektivně navyšovat úrokové sazby u 10letých fixací. A naše indexy GOFI, které napříč trhem měří průměrnou nabídkovou sazbu hypoték, začaly po 17 měsících setrvalého poklesu stagnovat. Hodnota titulního indexu GOFI se v květnu zastavila na 2,15 %.

Tip: Náš podrobnější komentář ke květnovému vývoji hypotečních sazeb najdete v článku: Pád hypotečních sazeb se zastavil

REKLAMA

Banky reagují na růst ceny dlouhodobých peněz

Avizované navýšení sazeb ze strany Komerční banky a Hypoteční banky nevnímáme jako obrat, ale bezpochyby se jedná o milník v dosavadním vývoji. Zvyšování hypotečních úrokových sazeb jsme rok a půl nezažili, sazby klesaly nepřetržitě 17 měsíců za sebou.

Příčina nárůstu fixních úrokových sazeb je jednoznačná. Nárůst ceny zdrojů na mezibankovním trhu, z kterých banky financují své úvěrové aktivity. Cena 5letého korunového úrokového swapu vzrostla za poslední měsíc o bezmála 6 desetin. U desetiletého swapu byl nárůst ještě výraznější a jeho hodnota vzrostla o 9 desetin. Cenu dlouhodobých peněz ovlivňuje celá řada faktorů, nicméně z našeho pohledu nyní hlavní roli hraje zlepšující se kondice ekonomiky, a to jak naší, české, tak především ekonomiky německé. Trh dlouhodobých dluhopisů reaguje na příznivou ekonomickou situaci a to se odráží v růstu ceny dlouhodobých peněz.

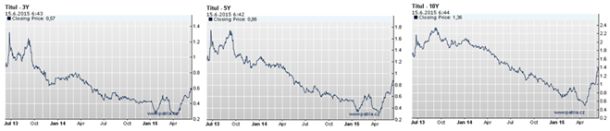

Graf: Vývoj úrokových sazeb na mezibankovním trhu

REKLAMA

Zastaví se šestiletý trend poklesu fixních úrokových sazeb?

„Osobně si myslím, že se spíše jedná o krátkodobý výkyv, než zahájení trendu růstu sazeb. Domnívám se, že těchto výkyvů budeme v dohledné době svědky častěji, vývoj fixních úrokových sazeb by mohl jít v „režimu“ růst i pokles. Pro identifikaci trendu obratu a následného růstu sazeb bych viděl důležité vyčkat do konce letošního roku, respektive spíše začátku roku příštího. Co je pro mě otázkou, jestli bude dno úrokových sazeb ploché a tedy záležitostí delšího času, nebo dojde k rychlé změně. Té doposud nic nenasvědčuje,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE.

Za důležité považujeme dodat, že trh krátkých peněz, který je spojený s vývojem sazeb ČNB a vývojem bankovních depozit zůstává stabilní a hypotéky vázané na sazby PRIBOR nezdražují. Politika ČNB je stabilní a růst krátkodobých mezibankovních sazeb se v dohledné době nečeká.

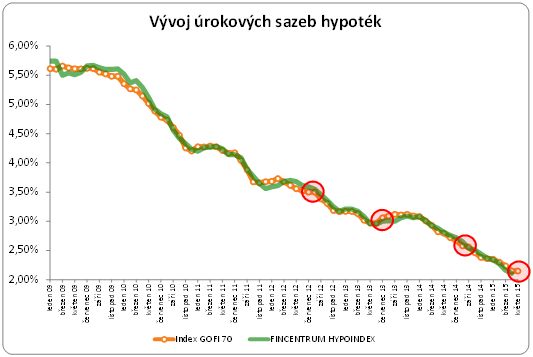

Na základě výše uvedeného si nemyslíme, že sazby porostou zásadně. Stávající situaci vnímáme to jako přirozenou reakci na vývoj na mezibankovním trhu a zatím kalkulujeme po zbytek roku se scénářem střídavých nárůstů a poklesů průměrných úrokových sazeb (úrokových indexů). Léto je obdobím, kdy banky historicky sazby spíše zvyšovaly, objem pak mírně klesal (červenec, srpen), jak ilustruje následující graf. Rozhodujícím obdobím pro tento rok bude podzim období a zde očekáváme tvrdý konkurenční boj a možné snížení sazeb.

Poskytovatelé hypoték se rozdělí na dva tábory

Poskytovatelé hypoték se rozdělí na dva tábory

V průběhu tohoto a následujícího týdne očekáváme reakci ostatních bank. Banky se v reakci na situaci vymezí do dvou skupin – ty, které v rámci zachování ziskovosti produktu zvýší své sazby. Druhou skupinou budou banky, které alespoň po nějakou dobu budou držet sazby na současné úrovni s cílem posílit a získat větší tržní podíl. Výsledek ale nemusí být jednoznačně ve prospěch růstu tržního podílu, neboť velké banky jsou v současné chvíli výrazně vytíženy a ve zpracování mají solidní počet úvěrových žádostí, kde je cena již garantována. Situace se tedy může projevit se zpožděním měsíce až dvou, a to dává bankám, které nyní cenu zvednou čas pro další úvahu. Současná situace zároveň otevírá prostor pro segmentově zacílené akční nabídky, a i přes plošné zvýšení úrokových sazeb může banka promyšleným přístupem udržet příliv nových obchodů nebo jej dokonce i zvýšit. K výraznějšímu přerozdělení tržních podílů z našeho pohledu nedojde.

Zdroj: GOLEM FINANCE, www.hypoindex.cz, banky, www.ihned.cz

![]()

Vstoupit do diskuze

0 komentářů