20. 01. 2015

Subjekty:

GOLEM FINANCE

Stavební spoření – pokles zájmu o úvěry nezastavil ani rok 2014

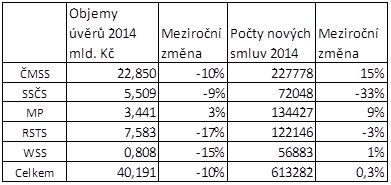

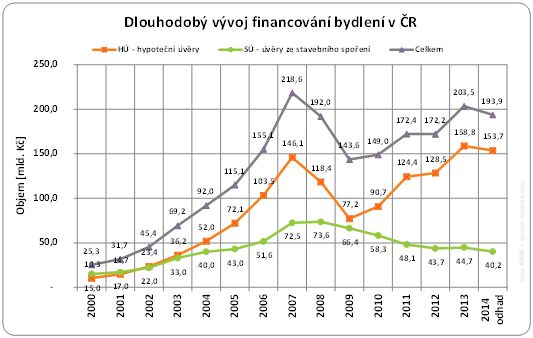

Stavební spořitelny naplnily náš odhad a v loňském roce sjednaly úvěry za 40,2 mld. Kč, což je o 10 % méně než v předchozím roce. Maxima přitom stavební spořitelny dosáhly v roce 2008, kdy částečně suplovaly výpadek hypoték (tou dobou vrcholila hypoteční krize) a celkově tehdy poskytly úvěry za 73,6 miliardy korun. Od roku 2008 objemy sjednávaných úvěrů – s výjimkou loňského roku – neustále klesají.

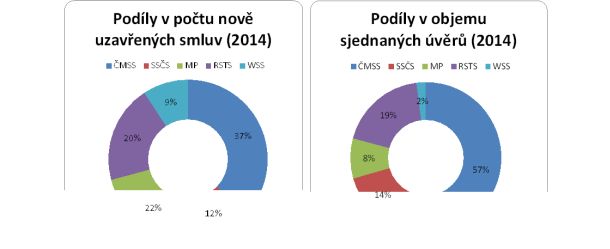

Propad zájmu o úvěry loni zaznamenaly všechny stavební spořitelny až na Modrou pyramidu, kde objem sjednaných úvěrů meziročně vzrostl o 3 %. Úvěrová produkce ostatních spořitelen meziročně klesala v rozmezí od 10 – 17 %, jak dokládá následující tabulka. Trhu i nadále dominovala Českomoravská stavební spořitelna s bezmála 57% podílem objemu sjednaných úvěrů.

Propad v úvěrové oblasti spořitelnám částečně kompenzuje vysoký zájem o nové smlouvy, i když i tam se růstový trend v závěru roku téměř zastavil. Celkový počet sjednaných smluv (včetně navýšení cílové částky) v loňském roce dosáhl 613 000 kusů, což je zhruba o 2000 více než v předchozím roce. Větší zájem o nové spořící smlouvy zaznamenaly ČMSS, Modrá pyramida a Wüstenrot.

Jedním z hlavních důvodů propadu úvěrové produkce jsou rekordně levné hypotéky, kterým stavební spořitelny mohou jen těžko konkurovat. Doménou stavebních spořitelen byly ještě donedávna menší úvěry, které se klientům nevyplácelo řešit formou hypotéky, neboť by musely platit vysoké poplatky za vyřízení a správu úvěru. Během 2 let však většina poplatků ze sazebníků hypotečních bank zmizela a banky začaly stavebním spořitelnám konkurovat i v tomto segmentu.

Spořitelny se brání refinancování restrikcemi

REKLAMA

Kromě klesajících objemů nově sjednávaných úvěrů však stavební spořitelny čelí ataku bank ve formě refinancování jejich kmene překlenovacích úvěrů. Stavební spořitelny jsou tak ze dvou stran tlačeny trhem ke zdi a bohužel stále častěji sahají po praktikách na hranici obchodní etiky. Jednou z nich je nevydávání souhlasu s předčasným splacením překlenovacího úvěru, často dokonce ani za cenu úhrady sankčního poplatku. Z pohledu spořitelny zdánlivě logický krok. Z pohledu klienta bezprecedentní bariéra.

Klient se dostává do situace vazala stavební spořitelny bez možnosti změny způsobu úvěrování své bytové potřeby. V konečném důsledku se tímto opatřením snižuje možnost využití překlenovacího úvěru jako dočasného zdroje financování. Vhodnějším způsobem by bylo zvýšit atraktivitu parametrů překlenovacího úvěru tak, aby klient byl pozitivně motivován u spořitelny setrvat a ne stavět administrativní překážky, rozhodne-li se klient ze závazku odejít.

Stavební spořitelny v tuto chvíli jen těžko dokážou konkurovat cenou úvěrů a měly by kolísání trhu a přelévání klientů brát jako fakt. Při prodeji musejí stavět na výjimečných vlastnostech produktu, jako je financování bez nutnosti zástavy, možnost mimořádných splátek řádného úvěru nebo mírnější nároky na bonitu klientů. Čas stavebního spoření opět přijde a nemusí to trvat dlouho. Česká národní banka zvažuje restrikci hypoték v oblasti maximálního LTV poskytovaných úvěrů, čímž by se otevřela příležitost pro stavební spořitelny, které mohou zbývající část záměru profinancovat. Ovšem základním předpokladem je zachování transparentnosti a dostupnosti produktů stavebních spořitelen včetně jejich dosavadních výhod, mezi které patří i možnost předčasného splacení.

Zdroj : GOLEM FINANCE, Asociace českých stavebních spořitelen (AČSS), financninoviny.cz, ČTK

![]()

Vstoupit do diskuze

0 komentářů