21. 07. 2015

Subjekty:

GOLEM FINANCE

V Británii téměř 20 % hypoték tvoří úvěry na koupi a další pronájem

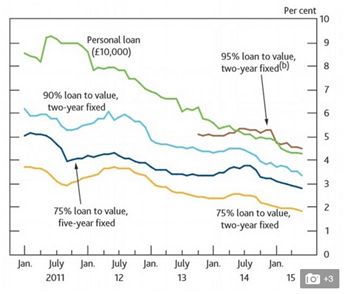

Úrokové sazby

Hypotéky jsou ve Velké Británii rekordně levné. Podle dat Bank of England (BOE) průměrná úroková sazba hypotéky s 2letou fixací klesla na 1,83 %. V případě fixace na 5 let aktuální průměr činí necelá 3 procenta a v obou případech se jedná o úvěry do 75 % zástavní hodnoty nemovitosti (LTV).

Reálné úrokové sazby jsou však mnohem nižší. Záleží na bonitě klienta, účelu úvěru míře zapojení vlastních zdrojů či hodnotě zastavované nemovitosti (LTV). A podobně jako v České republice hraje velkou roli při výběru financující banky a celkové nákladovosti řešení poplatek za zpracování hypotéky, který se pohybuje v řádu stovek liber.

Cenovým hitem jsou v současnosti ve Velké Británii hypotéky s 2 letou fixací. Úvěry na pořízení nemovitosti pro vlastní bydlení s úrokovou sazbou zafixovanou na dva roky s nulovým poplatkem za vyřízení začínají na 1,59 % p.a. Hypotéky s pětiletou fixací, která je nejoblíbenější v ČR, tamní banky aktuálně nabízejí se sazbou od 2,4 % p.a.

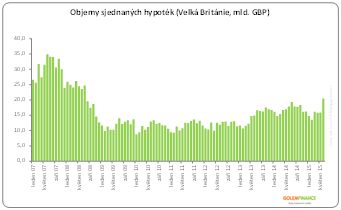

Objemy sjednaných hypoték

REKLAMA

Celkově britské banky v červnu sjednaly hypotéky za 20,5 miliardy liber. Oproti předchozímu měsíci vzrostl v červnu objem sjednaných hypoték o 29 %. Trh však roste i meziročně, oproti loňskému červnu jsou nyní objemy větší o 15 procent, vyplývá z aktuálních dat hypoteční asociace Council of Mortgage Lenders (CML).

Suma sjednaných hypoték za druhé čtvrtletí činí 52,2 miliardy liber, což je rovněž historický rekord. Předstihoví ukazatelé naznačují, že růst bude pokračovat i v nadcházejících měsících, nicméně původní odhad celkového objemu na úrovni 220 miliard liber experti CML snížili na 209 miliard.

Příčiny vysokých objemů sjednaných hypoték jsou podobné jako v případě České republiky – mezi hlavní faktory patří rekordně nízké úrokové sazby, rostoucí ceny nemovitostí, ale i politika.

„Aktivita bank po pomalém startu roste. V červnových výsledcích se pravděpodobně pozitivně promítnulo ukončení období nejistoty související s květnovými volbami, nicméně i tak data naznačují oživení, které by mělo být podporováno příznivými podmínkami reálné ekonomiky, na druhou stranu je třeba počítat s negativním vlivem růstu cen a menší dostupnosti bydlení,“ hodnotí červnové výsledky Mohammed Jamei, ekonom CML.

REKLAMA

Bude stát regulovat buy-to-let hypotéky?

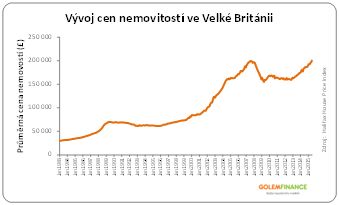

Souběh levných hypoték, lepšící se ekonomické situace domácností a na druhé straně rostoucích cen nemovitostí přináší nárůst zájmu o koupi nemovitosti za účelem dalšího pronájmu. Podle posledních statistik podíl hypoték sloužících k pořízení nemovitosti k dalšímu pronájmu (buy-to-let) dosahuje zhruba 18 procent všech nově sjednaných hypoték. Navíc údajně až 70 % je poskytována v režimu – interest only, kdy klient platí pouze úroky a nesplácí jistinu úvěru.

Buy-to-let hypotéky se proto dostaly do hledáčku regulátora Financial Policy Commettee (FPC) a stále častěji se začalo hovořit o nutnosti regulace segmentu buy-to-let hypoték. Problém buy-to-let hypoték regulátoři spatřují v jejím vlivu na rostoucí cenu nemovitostí a nafukování cenové bubliny ve větších městech. Pro tuto chvíli se však změny v systému regulace zdají být passé. Guvernér BOE uvedl, že buy-to-let hypotéky je třeba vnímat jako samostatný sektor ekonomiky a v této fázi zatím nevidí důvody pro akci na jejich omezení. Nicméně i nadále platí, že dohledová komise bude trh buy-to-let hypoték sledovat a data analyzovat.

„V souvislosti s naším trhem existuje zřejmá paralela. Poptávka po BTL hypotékách roste už od loňského roku, primárně nejvíce v Praze, kde prodeje vzrostly za poslední roky o desítky procent. I to je důvod proč se CNB od letošního roku snaží hypotéky na pronájem monitorovat. Problém monitoringu těchto hypoték je však trh fyzických osob, pokud si totiž koupíte byt k pronájmu jako fyzická osoba, nikdo prakticky nezjistí, že je to za účelem pronájmu. Fakticky u nás existuje trh BTL který skrytý (fyzické osoby) a trh projektů (bytových objektů), který monitorován je“, uvádí Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na hypotéky a úvěry ze stavebního spoření.

Ekonomika a výhled do budoucna

Ekonomika a výhled do budoucna

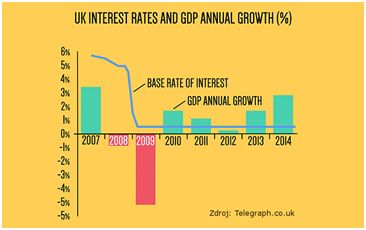

Britská ekonomika jako celek po letech útlumu roste a s tím jak klesá nezaměstnanost, rostou čisté příjmy domácností a podobně jako v České republice zdražují bankám zdroje, z kterých banky financují své úvěrové aktivity. Analytici proto očekávají, že sazby v těchto měsících dosednou na úrokové dno.

Rostoucí ekonomika s sebou přináší riziko navýšení úrokových sazeb a přeneseně zdražení hypoték. Nicméně podle vyjádření centrální banky navýšení sazeb nyní není na pořadu dne, bude záležet na vývoji inflace a případné zvýšení sazeb přichází v úvahu nejdříve na jaře příštího roku. Základní úroková sazba ve Velké Británii činí 0,5 procenta.

Britský hypoteční trh dlouhodobě sledujeme. Mezi českým a britským trhem nacházíme spoustu paralel a v minulosti jsme mohli na základě trendů ve Spojeném království lépe odhadovat vývoj v České republice. V posledních pěti letech však tento časový odstup prakticky vymizel. Banky v České republice letos oslaví 20 let hypoték, trh dospěl a je zřejmé, že tamní banky či regulátoři nyní řeší podobné problémy, jako banky v České republice.

Zdroj : GOLEM FINANCE, http://cml.org.uk/, http://www.telegraph.co.uk/, http://www.lloydsbankinggroup.com/

![]()

Vstoupit do diskuze

0 komentářů